特斯拉与比亚迪的发展走向,一降一升

特斯拉近期面临市场压力,面临下滑趋势,而比亚迪则呈现出向上发展的态势,两者在新能源汽车领域的表现呈现出不同的趋势,特斯拉面临挑战,而比亚迪则持续向上发展,这一动态变化反映了新能源汽车市场的竞争态势和趋势变化。

10月,新能源汽车界的两大“顶流”——特斯拉和比亚迪,都交出了一份“看似亮眼、实则隐忧”的答卷。

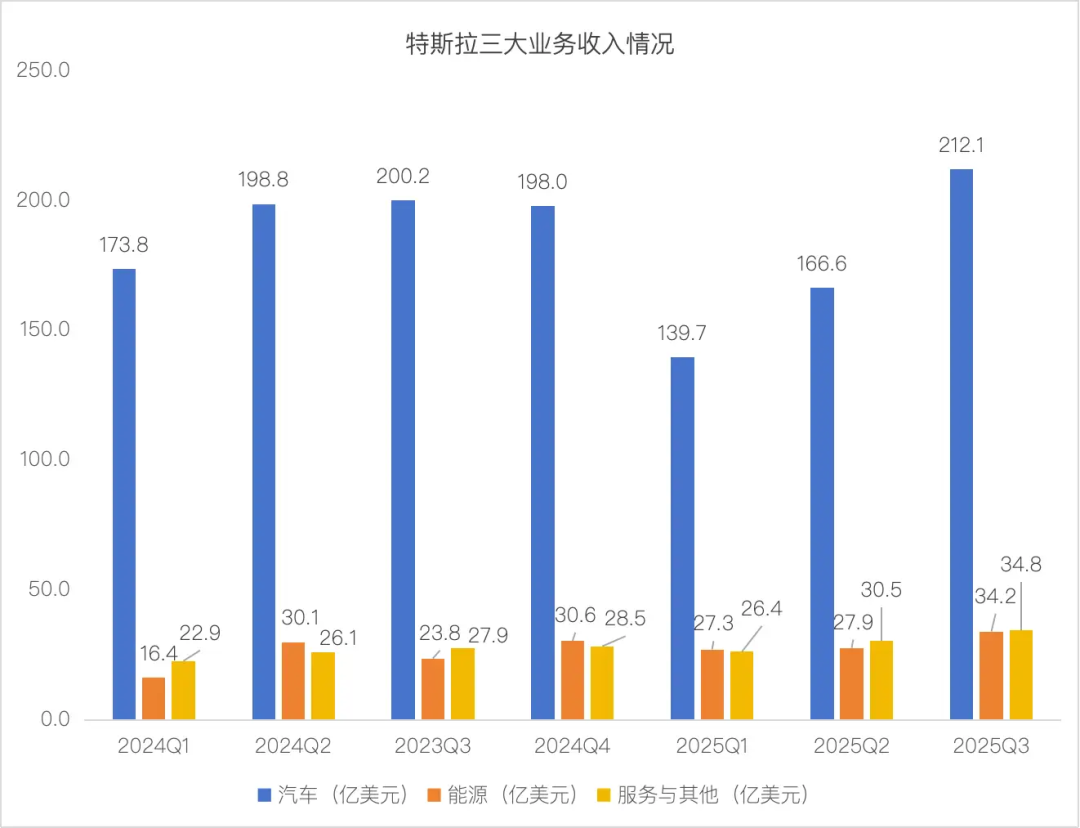

先来看看那个总能搅动风云的特斯拉。北京时间10月23日美股盘后,特斯拉公布了2025年第三季度财报:

因为季度交付量(49.7万辆)创历史新高,营收同比上涨12%至281亿美元,超过华尔街预期,也刷新了特斯拉成立以来的最高季度营收纪录;

但净利润仅为13.7亿美元,同比缩水近四成;归母净利率4.9%,环比上季度的5.3%下降了0.4个百分点。

更让市场担忧的是,这份看似不错的成绩单可能难以持续。一位关注特斯拉的投资人分析,四季度销量很可能回落——原本被寄予厚望的廉价版Model 2.5项目,在此次财报中没有再提,“基本确认已经取消”。

不仅如此,作为特斯拉未来增长故事核心的FSD(完全自动驾驶),其V14版本虽已在北美推出,但付费渗透率依然低迷,该季度确认收入同比下滑;备受瞩目的Optimus机器人,其原型机发布和量产计划也再次被推迟。

特斯拉如何维持现在近450美元的高位股价,成为市场最大的疑问。

比亚迪的情况同样微妙。虽然前三季度累计销量326万辆,已完成全年460万辆目标的七成,但9月销量(39.6万辆)罕见地同比缩水了近6个百分点;第二季度归母净利润(63.5亿元)同比下降30%。这是比亚迪三年多来首次出现季度利润下滑。

表面看来,特斯拉与比亚迪都承受着“价格战吞噬利润”的压力;但本质上,两家面临不同的增长困境。

特斯拉的难题,是当“未来”的叙事兑现受阻,能靠平价车型“向下”抢到多少市场份额?

而比亚迪,正铆足了劲,通过腾势、仰望这些高端品牌,以及大刀阔斧的全球化战略“向上”突破。

一旦特斯拉的“向下”策略探入比亚迪腹地,两大巨头的较量将全面升级。届时,如果比亚迪的海外销量继续突破,智驾系统渗透率也达到一定水平,或许将改写它仅被视为一只“汽车股”的现状。特斯拉(市值1.49万亿美元)如今高达约283倍的滚动市盈率,对比比亚迪港股(市值9473亿港元)仅20倍的滚动市盈率——这巨大的估值差距,或许也将被改写。

01 特斯拉“向下”:“AI”跳票,用销量换时间

特斯拉三季度交付49.7万辆,营收281亿美元,其中剔除碳积分和租赁后的核心卖车收入达204亿美元,这些数字都超出了市场预期。但仔细拆解会发现,这份看似不错的成绩单,其实有两大“助攻”的功劳。

一是美国市场(Q3销量约17万辆)在补贴(高达7500美元的新能源汽车联邦税收抵免政策)退出前的集中抢购,提前“透支”了未来需求。

二是9月针对中国市场(Q3销量约17万辆)推出的Model Y L三排座版本,拉动了销量回升。

而欧洲市场(Q3销量约5万辆)因贸易摩擦和马斯克的政治立场表现平平。

如果四季度这些“助攻”消失,销量和卖车收入很可能会环比回落。

更让市场担忧的是,即便凭借这些短期刺激获得了销量,特斯拉的利润仍在大幅下滑:净利润同比下滑37%至13.7亿美元。

究其原因,问题并非出在核心的卖车业务上——其单车收入(4.18万美元)与上季基本持平,核心卖车毛利率(剔除碳积分和租赁收入)环比回升至15.4%,基本符合市场预期;

而是出在对“未来”的狂热投入上——该季度,特斯拉的研发费用(16.3亿美元)和资本开支(22.5亿美元)高达38.8亿美元,主要砸向了HW5.0芯片、Robotaxi和Optimus机器人上。资本开支下个季度将继续增加到28.7亿美元,为FSD迭代和Robotaxi商业化做准备。

特斯拉近450美元的高位股价,不是光靠卖车就能撑起来的,它还需要AI业务的支撑。

但Robotaxi还在大规模测试阶段;FSDV14版本因付费渗透率低,确认收入不升反降,同时,在中国、欧洲等关键市场获得运营许可也是一大难题;Optimus又一次跳票,3.0原型机从Q4推到明年Q1,量产从2026年初推到年底。

烧钱太猛拖累利润,可AI业务短期难以变现,无法支撑公司这么高的估值。于是,我们看到特斯拉开始“向下走”:推出更便宜的车型,用降价走量来支撑估值。

市场此前普遍期待特斯拉推出“2.5万美元的全新车型”,但它选择了一条更快的路——直接在现有车型上做减配降价。10月上旬,它在美国市场推出了两款“标准版”:Model Y标准版售价不到4万美元(约28万人民币),Model 3标准版不到3.7万美元(约26万人民币)。

这个版本还未登陆中国市场,但市场已经开始猜测。如果按美国市场11%-13%的降幅来算,国产Model 3、Model Y标准版的起售价可能分别降至20万元、23万元左右。如果这个预测成真,意味着特斯拉将直接进入比亚迪等中国品牌的主战场。

02 比亚迪“向上”:利润承压,向上、向外破局

再把目光转向比亚迪。与特斯拉高达280多倍的市盈率相比,比亚迪港股仅20倍的市盈率——代表了资本市场两种不同的定价逻辑:特斯拉被定价在“未来”,比亚迪被定价在“当下”。

比亚迪一直是“当下”表现最好的新能源车企之一,不过也遇到了新的麻烦。

先说销量:9月销量39.6万辆,同比下滑了5.5%;2025年前9个月,累计销量约326万辆,同比增长18.6%,相比2024年前9个月32.1%的增速,有所放缓。当然也有亮点:高端品牌方程豹、腾势都在稳步增长。

再说利润。二季度归母净利润63.5亿元,同比下降30%。这是比亚迪三年多来首次出现季度利润下滑。关键是,卖车毛利率降至18.7%,单车净利约0.5万元,大幅低于市场预期的0.8万元。

利润下滑背后的深层逻辑是什么?这不仅仅是价格战的问题,更是比亚迪在转型期所必须面对的挑战。

先来看市场竞争格局的变化。比亚迪的DM 5.0插电混动技术,曾经是行业标杆,让它在插混市场占据超过50%的市场份额。但随着行业技术进步,竞争对手如吉利的雷神电混、长城的Hi4等,都在快速追赶,且在用“更低价格、更高配置、更大空间”的策略,直接对标它的主力车型。

结果是,比亚迪在全球插混市场的份额依然领先,但市占率由近40%降至28.9%(TrendForce集邦咨询),丢失的份额主要被吉利、问界等品牌瓜分。

再来看比亚迪的商业模式。它采用的是高度垂直一体化的重资产模式——即自己生产电池、电控、电机等核心零部件。这种模式的核心逻辑是:固定资产折旧成本是固定的,销量越大,分摊到每辆车上的成本就越低,当市占率下滑,单车成本就会上升。

今年二季度,比亚迪继续加大资本开支,主要用于海外工厂建设和智能化研发,固定资产规模持续扩大。这是为长期发展做准备,但短期内,市占率下滑导致规模效应减弱,导致二季度的单车成本(11.2万元)环比上涨了1万元。

那比亚迪有没有通过涨价来对冲成本上升呢?答案是:有,通过出海和高端化,将单车价格(13.7万元)环比提了0.4万元,但涨幅有限,最终单车毛利2.6万元,环比上季度还是下滑了0.6万元。

比亚迪的应对策略很清晰:一是品牌“向上”,用腾势、仰望这些高端品牌来拉高利润。从数据来看,虽然高端品牌目前占比还不高,但增长趋势明显。

二是“向外”扩张,2025年上半年海外卖了47万辆,同比涨了1.3倍,欧洲市场更是暴涨3倍,而且海外定价更高,成了新的利润池。

不过,国内市场也有新的麻烦。2026年开始,购置税减免政策要调整了——纯电续航门槛从43公里提到100公里。这意味着,比亚迪多款主力PHEV车型直接少了5千元到1万元的价格优势。

比亚迪当然也在应对,9月推出的秦PLUS DM-i 128km版本就是为了满足新政策。但换个角度看,这个政策对比亚迪来说,未必全是坏事。

一方面,提升纯电续航就得用更大的电池,它确实会在短期内压缩利润空间,且这部分成本很难完全转嫁给消费者。

但另一方面,那些技术积累薄弱的品牌,可能会因为成本上升被淘汰出局,这反而会为比亚迪这样的头部品牌腾出更大的市场空间。

03 用利润换空间,谁的赢面更大?

当特斯拉“向下”,比亚迪“向上”,两个看似相反的战略,却正把两家巨头推向同一个战场。

它们原本各有地盘。特斯拉稳坐20万元以上市场,靠品牌、智能驾驶和科技生态“吃好”;比亚迪则在大众市场,凭借“电比油低”的极致性价比“吃饱”。

但如果特斯拉把价格打到20万元左右,它就踏入了燃油车转向新能源的“主战场”——而这,正是比亚迪的腹地。比亚迪在这里布下了最密集的产品矩阵,也拥有最坚实的用户基础。

未来两三年,这场攻守战将彻底进入白热化阶段。较量的本质,不只是“谁卖得更多”,实际上是两种估值逻辑的对决。

两家的商业模式不同,以2022年为例,特斯拉的净利率高达15.4%,比亚迪仅为3.9%。

特斯拉走的是“技术溢价”路线。它用智能驾驶、4680电芯、一体化压铸这些前沿技术,让消费者愿意为“科技感”买单。即使降价,单车利润依然可观。这给了特斯拉一个缓冲地带:用卖车利润支撑AI研发,等待“未来故事”兑现。

比亚迪则走“规模效应”路线。它凭借垂直一体化和极致的成本控制,把价格压到竞争对手无法跟随的水平,然后用销量规模摊薄成本。

但局面正在变化。到2025年第二季度,特斯拉的净利率已大幅下滑至5.3%,比亚迪则微降至3.2%。差距明显收窄。

如今,两家都在用“眼前的利润”换取“未来的空间”,问题是:谁的赢面和容错空间更大?

特斯拉在赌“未来会按时到来”。它的AI业务是“从0到1”的突破——Robotaxi能不能商业化,FSD能不能大规模普及,这些都是质变。如果成功,估值会大幅提升;反之,估值会大幅回调。

比亚迪在赌“转型能赶上节奏”。它的高端化和全球化是“从1到10”的量变,可以循序渐进,也允许试错调整。即便没有爆发式增长,只要方向正确,持续积累也能见效。但这不代表比亚迪就能高枕无忧——对手不会给它太多时间。

从更大的视角看,两家都在用“当下”换“未来”,也代表着整个新能源汽车行业正在经历的转变:从“高增长、高估值”的上半场,进入“增长放缓、利润承压”的下半场。

特斯拉“向下”,以规模换时间,为AI业务争取验证期。比亚迪“向上”,用利润换未来空间,通过高端化和全球化提升单车利润,摆脱“增收不增利”。

在这场对决中,什么样的企业能活得更好?答案不是能讲出“最好故事”的公司,也不是能做到“最低价格”的公司,而是既能守住当下利润,又能看见未来方向,还能在两者之间找到平衡的公司。