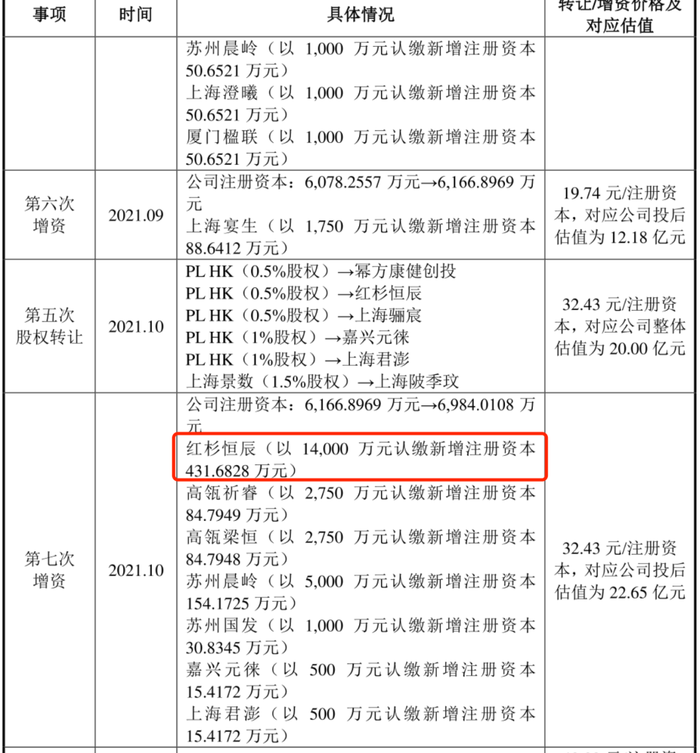

从星巴克到瑞幸,咖啡的“限定”降价谎言

摘要:

6月10日,星巴克中国正式官宣降价举措,覆盖范围“限定”在旗下星冰乐、冰摇茶、茶拿铁等非咖类饮品,平均降价幅度在 2-6 元。虽然名义上咖啡类饮品不参与降价,但消费者可以选择“非咖...

摘要:

6月10日,星巴克中国正式官宣降价举措,覆盖范围“限定”在旗下星冰乐、冰摇茶、茶拿铁等非咖类饮品,平均降价幅度在 2-6 元。虽然名义上咖啡类饮品不参与降价,但消费者可以选择“非咖... 6月10日,星巴克中国正式官宣降价举措,覆盖范围“限定”在旗下星冰乐、冰摇茶、茶拿铁等非咖类饮品,平均降价幅度在 2-6 元。虽然名义上咖啡类饮品不参与降价,但消费者可以选择“非咖饮品+浓缩”的方式曲线救国,吃上降价的红利。

星巴克非咖饮品降价(图片来自微博)

让人惊讶的是,这是星巴克入华 25 年来第一次大规模的“直接”降价,并且幅度不小。即便在 9.9 元的咖啡价格战打得热火朝天的时候,星巴克也从来没参与过这场价格战。

平台的商战进一步显化了这波降价的影响。社交媒体上,十几元一杯的冰摇茶外卖晒单比比皆是。

另一件巧合的事,在星巴克官宣降价之前的几日,瑞幸悄然向部分用户发放了一波 6.9 元的优惠券,美其名曰“端午+儿童”的节日限定版。联想到库迪在外卖商战中的爆单盛况,很难不怀疑这是一种反击。

在大众都以为 9.9 元的咖啡价格战即将退潮的时候,为什么连锁咖啡品牌纷纷在此刻选择降价?又为什么是“限定”降价?这背后隐藏着哪些品牌的思考呢?

“限定”降价与防御性进攻

胖鲸认为,9.9 与咖啡降价的动因不太一样。9.9 是咖啡行业的“内战”,而这一轮咖啡降价更像是来自连锁咖啡品牌的防御性进攻。

大的背景,降价是今年以来的品牌经营高频词汇。

从行业视角看,当下正值夏日饮品消费的高峰,今年的竞争不止是咖啡本身,而是整个饮品市场,包括便利店业态。在可替代的范围内,消费者的选择范围,就是品牌厮杀的范围。

自制咖啡冰杯(图片来自小红书@闪闪发光dinking)

自制咖啡冰杯(图片来自小红书@冯七过)

之前在胖鲸的 1 元冰杯文章中就有所提及,与门店资源一样,消费者的需求也被商业完成了切割——当我们在奶茶店买了冰杯,就不会在便利店购买即饮品;在便利店购买了便携咖啡,就不会在咖啡店购买现制咖啡。这是一场跨越品类不能输的零和博弈。

但是,受到咖啡豆等核心原材料的成本波动影响,相较于茶饮以及便利店业态,咖啡品牌在降价风潮中并不占优势。因此,咖啡品牌的“限定”降价是一种防御措施,从品类、时间、人群上进行筛选后,“蹭”上降价的风潮。

团购渠道的瑞幸热门单品价格低于9.9元(图片来自美团)

当然,咖啡品牌也并不是只在防御,也在发起进攻,即品牌在加强门店资源的博弈——利用现有和未来即将增长的门店资源创造更多的收益。换言之,让更多人在品牌门店消费,无论是购买什么。

降价是咖啡市场竞争,面向消费者撕开的一个口子。

从星巴克来看,“限定”非咖饮品的降价既是探索更高门店效率,也是应对市场竞争的举措之一。

根据财报观察,2023 年以来星巴克中国已经连续 10 个财季出现降价情况,但同店销售额也在持续下降。在此背景下,单纯的降价无法应对,低成本单品降价和消费人群、场景增加等因素叠加才能对冲风险,所以星巴克将目光放到了非咖饮品上。

降价后的价格区间,契合了部分消费者对性价比的追求,有助于增长在非咖啡销售时段的门店客流量,提升门店运营效率。

另外,星巴克在下沉市场的门店扩张也是与降价战略匹配的。下沉市场是消费潜力释放的场景,为了服务下沉市场的需求,非咖饮品的降价也是必要的一步。

星巴克非咖饮品(图片来自微博)

另一方面,胖鲸也注意到星巴克在 2025 年 1 月推出的“启航项目”,这一运营模式基于门店优化的背景,让门店进入组合经营模式,一位店长可以同时管理两家店,打破单店的运营壁垒,进一步提升人效比、坪效比等数据。

瑞幸这边也是相似的做法。但与星巴克不同的点在于,瑞幸的门店规模增长已经进入放缓阶段,同时,瑞幸所在的价格段竞争会比星巴克更激烈,所以资源调配的中心被放到了单店经营效率的提升上。

比如,瑞幸通过力推“上午咖啡,下午茶”的产品战略,将非咖啡的品类占比提升,拓宽消费场景。此前瑞幸的轻乳茶系列首月上市,销量就突破了4400万杯;包括今年推出的果蔬茶系列,也是被喜茶等品牌验证成功了的赛道。通过多元产品组合,来提升单店的坪效。

瑞幸咖啡推出蔬菜汁系列(图片来自小红书)

另一方面,胖鲸也注意到,瑞幸在年初下调了加盟商的进货价,同时升级了供应链管理系统。这些举措通过提升加盟商的盈利能力,有效增强品牌对加盟商的吸引力。

此外,瑞幸此前的 9.9 价格战也进入下一个阶段。抛弃“大水漫灌”的低价策略后,试探性质的 6.9 元“限定”降价的背后,是更精准的数字化营销战略。

瑞幸的核心目的是,构建“效率优先”的门店资源竞争体系,对冲 9.9 价格战带来的损耗。

咖啡市场变量丛生

在文章一开始,还提到了外卖商战的因素。

有人认为咖啡品牌集体降价是这场外卖战争造成的连锁反应。虽然胖鲸认为,降价不是简单受平台竞争影响下的冲动之举,更多是出于品牌经营、市场竞争后的决定,但不可否认的是,两件事之间有着更为紧密的关联、深远的影响。

每次的外卖补贴大战的打响,都会带来连锁经营品牌的大变局,消费习惯的变化、对价格敏感度的提升……都会让一大批品牌崛起或衰落。

网友自嘲是外卖商战的受害者(图片来自小红书@actor001)

2015 年时,美团、饿了么和百度外卖的“三国杀”轰轰烈烈,肯德基、麦当劳是受到冲击的对象之一。彼时,作为为数不多自建配送队伍的品牌,这两家不可避免受到了外卖补贴的流量虹吸,导致用户被吸引到平台下单。

足以见得,面对爆炸增长的外卖单量,即便是头部连锁品牌也无法拒绝与之合作。

不过这个时期,星巴克还没开启外卖服务,一直到 2018 年;瑞幸更是还没诞生。整体上,咖啡市场仍然是以线下空间消费为主;包括是茶饮行业,也是以自提和进店消费为主。

然而十年后的今天,京东取代百度成为全新的竞争者。茶饮和咖啡也毫无疑问成为了补贴争的焦点。

从年初打到年中,这场商战未见丝毫降温,对连锁品牌的影响也是多维度的。

对星巴克来说,线上生意是增量,但线下的生意和空间是关系到品牌形象和长远发展的,外卖爆单带来的品牌服务降低、员工负荷增加等副作用显然也是违背初心的,如何在品牌调性和竞争力之间找到平衡或者取舍,是个需要思考的问题。

星巴克降价后外卖爆单(图片来自微博)

另一方面,瑞幸的 9.9 极致利润压缩是建立在自提业务基础上的,当消费习惯转移到外卖市场,可能会对瑞幸的利润率造成影响。

所有人都知道,烧钱大战到最后是两败俱伤的结果。但从“前辈”的经验来看,品牌加入是不得不做的选择——没有成为赢家就会变成输家。

胖鲸认为,无论是星巴克,还是瑞幸,价格战都不会是这场竞争的重点。

“限定”降价的背后,深层次的竞争是源自对门店和市场资源的争夺。为了争夺有限的资源,未来不排除星巴克对产品进行全线降价的可能,也不排除瑞幸推出更多低价饮品的可能。

在这场以规模换利润的经典互联网打法的催化下,即便知道是一场双输,咖啡品牌也只能硬着头皮默默咽下“毒药”。