金九银十酒企新品背后的焦虑与野心揭秘

在"金九银十"这一传统旺季,酒企纷纷推出新品,背后隐藏着焦虑与野心,随着市场竞争加剧,酒企面临着市场份额被侵蚀的压力,推出新品旨在抓住消费者眼球,扩大市场份额,这也是企业扩大品牌影响力、提升行业地位的重要机会,新品的推出并非轻松之举,背后需要企业深度洞察市场需求、精准定位消费者群体,以及持续创新的能力,焦虑与野心并存,酒企在追求增长的同时,还需应对市场挑战和消费者需求的变化。

国庆、中秋双节前后,各大酒企像下饺子一样扎堆发布新品,堪称年内白酒圈的“诺曼底登陆”。

汾酒“清香25”全球首发、习酒全新战略级产品“精酿习酒”上市、汾阳王酒发布39°新品……不同品类、不同价位,应有尽有。

细看琳琅满目的上新清单,2025年的新品盛宴,已不仅是简单的产品迭代,更成为观察行业转型方向与酒企“内心戏”的关键窗口。

01 密集推新

“金九银十”,这两个月是一年中最兴旺的时间,不少酒企选择在此时密集上新。据不完全统计,近2个月来,10余家企业推出近20款新品。

贵州茅台先后推出了超高端新品贵州茅台酒(五星商标上市70周年纪念)、贵州茅台酒(黄小西吃晚饭)文创产品、贵州茅台酒(精品)等新品,同时茅台1935(尊享)上市、台源红焕新升级、台源光瓶酒正式亮相,从发布新品到产品焕新再到升级茅台手提袋,茅台上新节奏几乎是马不停蹄。

图片来源:贵州茅台公众号

无独有偶,8月以来,古井轻20、29°五粮液一见倾心、舍得自在三款名酒低度酒代表产品上市,瞄准年轻人群体抢跑低度酒竞赛。

此外,习酒推出“精酿习酒”,珍酒推新战略产品“大珍 珍酒”,国台推出国台国标·2020年酿造真实年份产品,会稽山推出两款原浆黄酒新品……区域酒企继续深挖自身特点,在年轻化、年份化等产品上展开竞争。

时间线拉长,白酒新品在今年几乎没断过。近60款新品覆盖低中高端,包括高线光瓶、低度酒、文创酒、精酿等不同形式,但凡能想到的新兴品类酒企们都出了个遍。

全年来看,除了“金九银十”,3月也是白酒新品扎堆发布的时间段。这一时期,茅台发布茅台1935(1.935L),洋河发布第七代海之蓝、高线光瓶酒·金洋河/蓝洋河,红西凤升级、古井贡酒·老瓷贡亮相……乘着春糖的春风,一大波企业试水大众化、年轻化新品,也为全年新品爆发奠定了基调。

图片来源:各官方公众号

广科战略首席咨询师沈萌表示,3月、9月、10月这几个时段基本重叠春秋两季糖酒商品交易会会期,以及春节和国庆黄金周的消费高峰,因此会出现白酒新品潮。

但今年的“上新”显得尤为急切。结合行业的周期性发展来看,新品的更迭与产业发展阶段密切相关。今年行业进入深度调整期,增速放缓已成定局,企业亟须在新品上寻找增量。

推新,已成为酒企应对不确定性最直接的战术反应。

02 卷向质价比

这波上新潮中,质价比无疑是核心关键词。品质先行的基础上,酒企们打造低度、低价,切中新周期的消费逻辑之变。

光瓶酒的火热足以证明质价比需求的崛起。数据显示, 2024年,光瓶酒行业市场规模已突破1500亿元大关。有机构预测,2025年这一数字有望达到2000亿元,其中50-100元价位的“高线光瓶”增速超过40%,成为行业新引擎。

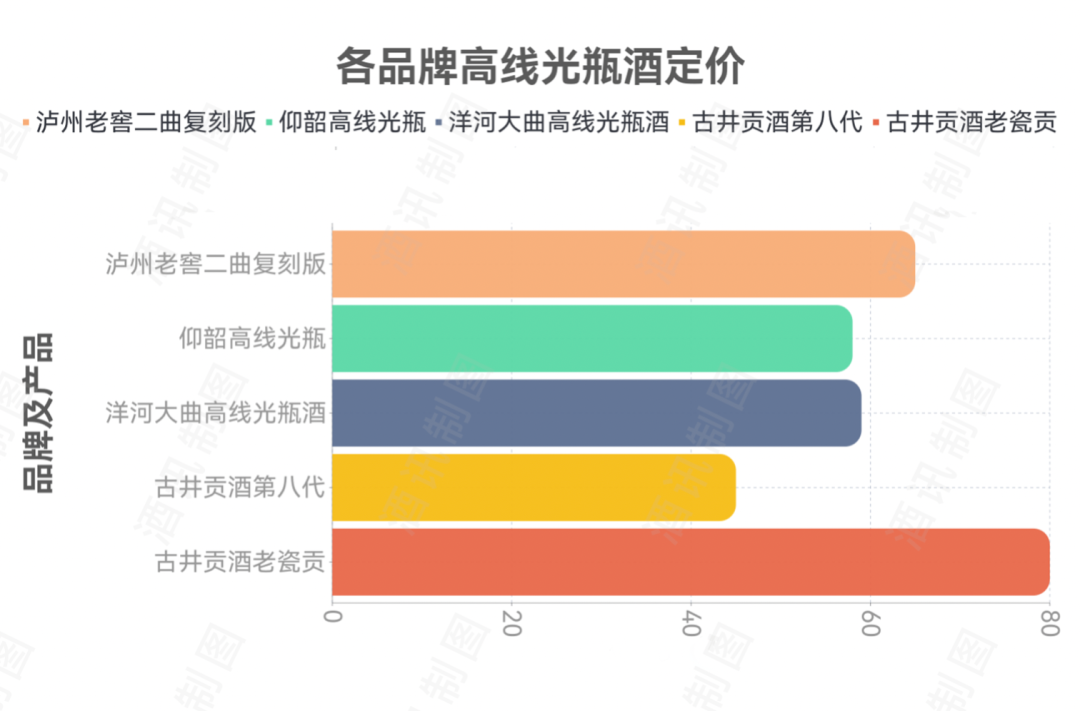

名酒企业更是积极下场,泸州老窖焕新65元的二曲复刻版、仰韶高线光瓶定价58元,洋河6月推出定价59元的洋河大曲高线光瓶酒,线上预售48小时即破万瓶;古井贡酒推出第八代古井贡酒和古井贡酒·老瓷贡,占位四五十元和八十元价格带。

图片来源:酒讯制图

酒企集体“脱盒向光”,势不可挡。而在价格下探的背景下,名优酒企更加强调品质叙事,并以酒体升级应对压力。

比如茅台1935今年7月升级,是上市三年来的第三次升级,包括在原有酒体方案的基础上增加了多支不同基酒,适当提高老酒用量,进一步提升酒体酒龄等。

年份酒新品也是新品潮中的一股“洪流”。今年,以年份老酒为核心卖点的产品不在少数。珍酒推新战略产品“大珍 珍酒”,酒体酿造时间均早于或等于2020年。国台推出国台国标·2020年酿造真实年份产品,连续9年发布新酿造年份的国台国标。

图片来源:珍酒李渡集团公众号

北京酒类流通行业协会秘书长、资深酒类评论员程万松指出,白酒扎堆上新是产业调整内因和消费形势外部变化双重作用的结果。

“从产业发展来看,经过20年的规模扩张,白酒产能、储能过剩,优质老酒储量充足,亟需流转,因此通过产品结构调整可释放过剩产能。与此同时,消费者消费降级,但口味不降级,酒企看清‘质价比’趋势后,加速行动占领消费者心智。”程万松表示。

除了价格向低、品质向高,这一轮爆发的新品还在争先恐后抢滩“年轻化”。

如果说前些年还尽是些千元、两千元以上纪念酒、文创酒等超高端新品,当下年轻消费群体崛起正在倒逼更新、更多元的产品涌出。

比如石花酒业推出26度新品花茗醉,采用低度酒体搭配植物风味泡酒物,29度五粮液 一见倾心主打青春、时尚、高端低度酒,都明确指向年轻群体和轻社交场景,试图解决白酒饮用门槛高、口感不适的痛点,为行业培育下一代消费者。

图片来源:各官方公众号

这一系列变化,清晰地勾勒出白酒消费逻辑的深刻调整:从追求“面子消费”和社交符号,转向关注“里子”,即产品本身的饮用体验、健康属性和情感共鸣。

毫无疑问,酒企的竞争焦点正从“谁更贵”转向“谁更对”。

03 新品“新”变量

值得一提的是,本轮上新潮不仅关乎产品本身,更伴随着销售模式、渠道策略的深度变革。新品,正在成为酒企试验新玩法、探索新通路的探路石。

有些新品推出本身就是“渠道限定版”。此前,洋河为京东定制高线光瓶,京东需要利润产品,洋河需要渠道革新,可以说是各取所需。不光产品联名,营销也同框。洋河与京东推出“兄弟情”营销策略,借助“兄弟携手 共创未来”主题来强化亲民形象,并打出“请兄弟喝好酒”宣传语。类似的,酒鬼酒与胖东来联名推出“酒鬼·自由爱”,该产品在胖东来全国13家商超及线上平台多次售罄。

图片来源:胖东来小程序截图

不难看出,酒企不再满足于传统的“一盘货”打天下,而是开始针对特定渠道的客群特征和消费习惯,进行产品定制和供应链优化,以实现更精准的触达和更高的动销效率。

程万松认为,高性价比的产品就更需要加快速度占领市场,需要短平快的市场陈列方式。如今新品上市形式更多样,既是商业生态在变化,也是消费生态在变化。

除了精准切入消费者,酒企也在探索与经销商的新合作模式。“大珍模式”无疑是近期行业讨论度最高的话题之一。新品成绩肉眼可见,试销100天,回款3.7亿元,成为全网中高价位白酒新品第一。

珍酒李渡集团董事长吴向东在个人直播中阐释该模式底层逻辑:采取不压货原则、严格的价格管控体系、深度绑定联盟商的中长期发展利益。简单来说就是聚焦团购、发展小商,只要有团购资源的经销商和业外人士都是目标客户。

新品配套新渠道、新招商,还有新场景。主打年轻化的新品们,出场就自带场景。比如轻度古20定位年轻化战略主打产品,古井贡酒同步推出“古井轻养社”,29度五粮液一见倾心新品发布会则在直播间开展,同日开展线下快闪活动。

这些围绕新品展开的渠道、模式、场景创新,揭示了酒企更深层的野心:在行业调整期,它们不仅想卖出更多酒,更希望通过新品找到一条穿越行业周期、通往未来市场的可行路径。