3天爆卖50万杯 瑞幸蒙牛加菌饮品掀新风口

瑞幸蒙牛加菌饮品在短短三天内爆卖50万杯,成为市场新风口,这款饮品以其独特口感和益生菌健康理念受到消费者热烈追捧,这一销售业绩不仅彰显了消费者对健康饮品的需求,也预示着瑞幸在饮品市场的进一步拓展。

现在喝咖啡、喝奶茶都能补充益生菌了?

最近,瑞幸上新乳酸菌美式和乳酸菌冰茶,领券只需9.9元;奈雪的茶则推出活菌酸奶昔,上市3天销量突破50万杯;茶颜悦色更是一步到位,直接推出即食型益生菌,每条活菌数量高达600亿CFU,加0.99元即可升级益生菌冰饮特调。

图片来源:瑞幸咖啡、茶颜悦色

亲民的价格加上新颖的概念,让不少消费者打着“买不了吃亏买不了上当”的算盘,果断入手。

Foodaily发现:不止是新茶饮,最近 ,卡士的活菌奶、优益C的益生菌柠檬茶……不少乳品、饮料品牌都“悄悄”在产品中加入了活性益生菌。

巨头与新锐纷纷入局,不仅是对市场风向的敏锐捕捉,更是对一个全新品类机遇的坚定押注。益生菌正以更具创新性和趣味性的形式,与日常饮品结合。

饮品为啥开始集体青睐益生菌?“活菌”会成为饮料创新的下一个机会点吗?

1 从概念混搭到专业进阶,现制茶咖的益生菌升级

在新茶饮里加益生菌,或许并不是一件新鲜事。

早在2012年,CoCo就推出主打乳酸菌的养乐多系列,将健康属性融入新茶饮;随后,以乳酸菌为主流的益生菌饮料成为很多茶饮门店的明星产品。食品供应商们看准这一趋势,开始研发用于新茶饮的益生菌浓缩液,进一步提高了门店现制效率和产品口感。

2019年,奈雪、喜茶携手凯爱瑞、杜邦等供应商,相继推出专利益生菌粉小料。其中,喜茶的超燃爆柠茶系列,加3元可以额外添加益生菌GanedenBC30 ,首日售出近40万杯;酸奶界的“爱马仕”Blueglass也因专利益生菌+益生元成分,吸引消费者持续回购。

最近,茶颜悦色又推出即食型益生菌,并在门店同步推出活动,只需0.99元即可解锁益生菌冰饮特调。

图片来源:Coco、喜茶、Blueglass Yogurt

从 “养乐多搭子” 到益生菌浓缩液,再到直接加活菌,益生菌在新茶饮中的玩法不断向专业化进阶。对于运输、存储、制作茶饮等环节,粉末状益生菌比浓缩液更方便。从有效成分来看,粉末形态让 “活菌” 在常温环境中得以保存,活菌数远远高于即饮型的养乐多和浓缩液。

现制茶饮+益生菌,为何能屡试不爽,爆款频出?

一方面,即饮奶茶作为一种大众化程度高、味型丰富、随处可得的饮品,通过携手“益生菌”,既丰富了益生菌的产品形态,也成为年轻人的益生菌“初体验”。

另一方面,“加益生菌”作为新茶饮的创新方向之一,用更低的价格换来科学、健康的益生菌体验,强化了 “喝奶茶也能补菌” 的场景认知,有利于迅速打造健康的产品形象。

现制茶咖能够大规模添加益生菌,得益于益生菌原料工业化在剂型、活性、功效、成本等方面的技术累积。而Foodaily注意到,这几年,预包装的活菌型饮品创新也在小步快跑中,其技术探索深度直接影响着现制饮品与益生菌结合的长远发展。

2 伊利、蒙牛都在布局,“活菌型”饮品成为新爆点

近年来,益生菌逐渐渗透进饮料、乳品的各个细分品类中,带来更加便捷的“吃菌”体验。“活菌型”概念热度飙升,成为饮品赛道新爆点。

其中,酸奶和乳酸菌饮品率先进行了一轮“活菌”升级。

2023年,安慕希推出行业首款常温活菌酸奶,产品中添加高达10亿的活性明星益生菌LGG,通过技术赋能带来常温益生菌新解法,“改写”行业规则的同时,也让消费者意识到“活菌”的重要性。这款产品实现了技术与市场的双重突破,一举斩获当年的Foodbev世界乳品创新大奖。

自此,乳制品行业开启“活菌”时代。各品牌相继研发高活性益生菌,应用于常温酸奶、冰淇淋、常温乳酸菌饮料等品类中。这些产品也赢得了消费市场的认可。

淘系平台数据显示,益生菌乳制品深受消费者青睐,占据益生菌36.9%市场份额。仅2024年Q1,销售额即达到7.1亿元,呈现持续增长趋势。

今年5月,活润推出一款液体沙拉轻食瓶,将热门品类液体沙拉与酸奶结合,添加经过科学配比的9种果蔬,每瓶富含25g优质膳食纤维。产品中加入3种活性益生菌,其中的“瘦子菌”B420有助于保护肠道微生态健康,助力肠道清洁。

图片来源:活润酸奶,优益C

今年,优益C也推出多款风味益生菌乳饮料,包括“益生菌+果茶”新概念。产品将传统乳酸菌饮品与当下热门的柠檬茶、杏皮茶结合,打造健康、低糖、清爽解腻的全新茶饮体验。该系列产品均添加更适合中国人肠道环境的本土专利益生菌PC-01,并能以88.6%的强活性直达肠道。

与过往低温益生菌酸奶、益生菌饮料相比,这些活菌型饮品表现出一个明显的变化:品牌不再单纯地比拼活菌数量,而是将自研菌株、存活率等概念作为新卖点。

当曾经“专属于”乳制品的益生菌概念,逐渐走向形式更丰富的日常饮品中,能否为益生菌市场带来下一个增长点?

3 千亿益生菌市场,如何抓住下一个增长点?

以新茶饮、乳制品为代表的益生菌饮品的爆发,本质是消费者健康需求的转变。

欧睿国际数据指出,中国益生菌消费市场正在以每年11%~12%的速度增长,预计到2026年,市场规模有望突破1377亿元。在天猫健康平台上,益生菌连续3年以两位数复合增长,搜索“益生菌”的用户连续5年增长。其中,肠胃健康益生菌占据55.9%的市场份额。

《2023国人“肠”烦恼及益生菌消费洞察报告》指出,有87.6%的中国人存在肠道健康问题。其中,61%的消费者选择使用益生菌调节(数据来源:益普索)。

但春雨医生的问卷结果显示,超六成消费者对益生菌菌株认知较为模糊,其中,35.9% 的消费者仅大致了解部分菌株及其功效。

消费者对益生菌的认知程度,图片来源:《2023国人“肠”烦恼及益生菌消费洞察报告》

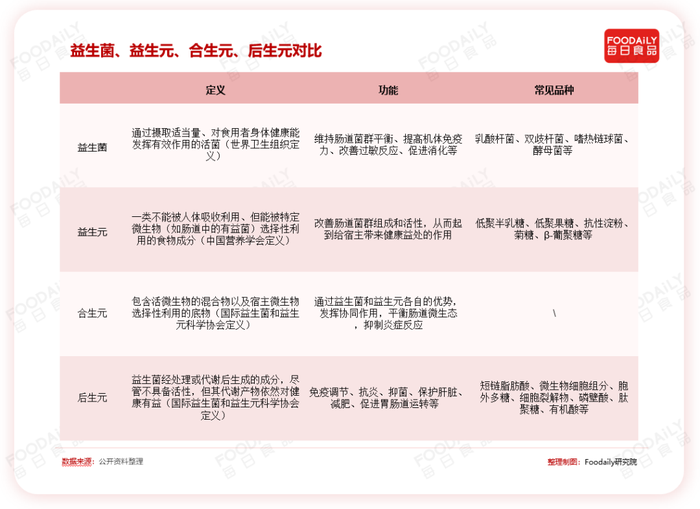

面对正在爆发的益生菌市场,益生菌、益生元、合生元、后生元等概念越来越频繁地出现在乳制品、饮料中,不少消费者发出疑问:“市场上这么多菌株,该怎么选?”“益生菌、益生元、后生元哪个更好?有啥区别?”

Foodaily对这些概念进行了整理。

图片来源:Foodaily研究院

简单来说,益生菌就是商家常宣传的“活菌”,通常伴有以CFU为单位的活菌数,能够在人体肠道中发挥作用,前文中提到的茶颜悦色、蒙牛、活润的产品均属这一类型。

益生元是益生菌的食物,能促进益生菌生长。InsightAce Analytic数据显示,益生元型饮料在欧美市场占据主导地位。近几年,可口可乐、百事可乐两大巨头相继入局益生元汽水赛道,国内的汽水头部品牌大窑也推出益生元苏打水,带动国内消费者日益关注起益生元。

图片来源:Simply pop,Poppi

合生元可以简单理解为益生菌+益生元的混合物,可以同时发挥两者的作用。欧美市场流行的饮料中,就有不少益生菌+益生元复合配方,例如发酵康普茶,就含有天然发酵活菌及丰富的发酵产物。美国ADM公司推出的体重管理菌株BPL1,同时含有动物双歧杆菌乳亚种CECT8145益生菌和后生元,可以应用于多种产品形态中。

后生元是益生菌的代谢产物,由短链脂肪酸、胞外多糖、肽聚糖、有机酸等构成,在免疫调节、护肝、减肥等方面具有积极生理作用。由于后生元中不含活性微生物,因此在加工、储存、服用的过程中更具稳定性和安全性。

益生菌饮料是全球饮料市场的一个重要细分品类。Persistence Market Research数据显示,2025年全球益生菌饮料市场规模约为401亿美元,预计2032年将增长至702亿美元,复合年增长率高达8.4%。

从Foodaily研究院持续多年的全球新产品跟踪中能明显看出,益生菌饮料正开始向健康化升级。在配方上,除了益生菌、益生元的成分组合,在降低甜度、配料表的简单化、天然化上也在不断迈进;在功能性上,搭配维生素、矿物质等每日必需营养,添加姜黄等功能成分,进一步提升产品的功能表现。

图片来源:Foodaily研究院

在国内,头部渠道商盒马持续发力康普茶,最近推出口感升级的“果泥版”康普茶,果泥含量高达30%。产品经过360小时分段长时恒温发酵,口感醇厚。均瑶味动力利用自身菌株研发优势,接连推出多款益生菌功能果蔬汁。

虽然乳品、饮料品牌陆续布局含活菌饮品,但在常温产品中保持菌株活性依旧是企业需要解决的技术难点。

微胶囊包埋是当前主流的解决方案之一。菌株被包裹在通常由海藻酸钠、壳聚糖等成分构成的“保护层”中,得以免受外界环境干扰,安慕希的常温益生菌酸奶、锦旗生物首创的“常温活菌包埋技术”,都是用了这一原理;蒙牛旗下益生菌气泡水品牌盖是英雄则通过菌液分离技术,将活性益生菌储存在锁鲜盖中,即喝即溶;同时,优化发酵工艺(如筛选更耐胃酸的菌种)等方式也能极大提高菌株活性。

4 小结

从新茶饮的养乐多特饮,到专业益生菌特调,再到自发酵康普茶等品类初现苗头,益生菌行业在饮料赛道上找到了新的突破口,从“功能成分”转向“健康生活方式”,为饮料品类带来健康化的新增长点。

对企业而言,这既是挑战更是机遇。Foodaily期待上游企业在菌株研发、工艺优化、成本控制上持续投入,也希望看到食品品牌在研发上不断创新,打造出美味与健康兼具的产品。

“饮品+益生菌”这一创新还会迸发出怎样的火花?让我们拭目以待。