成都重庆商业体扎堆二次元改造 头部企业引领还是概念炒作?

成都和重庆的商业体纷纷进行二次元改造,这一现象引发关注,究竟是头部企业引领潮流,还是只是概念炒作?改造背后的动因和实质需要进一步观察和研究,这种趋势正逐渐成为一种新的商业发展模式。

尽管线下谷子店受粗放式增长与同质化竞争影响,已告别前两年“早入局早受益”的红利阶段,但从二次元文化的主流化趋势以及消费逻辑日益由情绪价值驱动的大背景来看,二次元经济作为情绪经济与IP经济的代表形态,其驱动消费增长的强劲势能毋庸置疑,长期发展的持续性与巨大潜力亦具备必然性。

因此,尽管不时出现“倒闭潮”等消极论调,处于深度转型阶段的线下商业体仍持续将目光投向这一“缤纷多彩”、“热闹非凡”的年轻业态:或采取全面改造的激进策略,或战略性地引入二次元主题街区,或谨慎试水IP快闪、次元市集等短期业态,以探索新的增长路径与差异化优势。

雷报在《上海“二次元战争”再升级,是头部稳守王座,还是后来者弯道超车?》《广州/深圳二次元商业体厮杀正酣,谁能领跑华南?》两篇文章中从商业体层面,分析了上海、广州、深圳三座核心城市二次元业态的布局现状及主要参与主体。

而除了一线城市外,不少新一线、二线城市的二次元商业也发展得如火如荼。例如,从谷店总量、社交媒体热度及重点品牌入驻情况三个维度来看,成都与重庆均位列全国前十,特别是成都,三项均居于前五。因此,本期内容将聚焦我国西南的成渝地区,深入剖析两市主要的入局者与最新发展动态。

成都:天府红谷店近70家稳坐第一?春熙路扎堆爆改谁将后来居上?

成都方面,二次元聚集度最高的区域分别是天府广场、春熙路两大核心商圈以及四川旅投集团打造的天府国际动漫城。

其中,天府广场商圈的天府红购物中心是国内“二次元改造老商场”的典型代表。其前身是始建于1952年的百货大楼,并于2019年由云泰商管接手,2023年开始逐步引入多家三坑店铺及谷店,从而“起死回生”变为如今的“成都秋叶原”。

今年伊始,天府红由成都今站众乐商业管理有限公司接手,该公司成立于去年10月,最大股东为成都天府广场时尚购物中心管理有限公司,持股51%,其同时运营天府红对面的今站购物中心。据悉,为接手天府红今站众乐商管将支付业主方成都百扬实业一年2000万元左右的租金。

转眼,今站众乐商管已接手近9个月,如今的天府红发展如何呢?

从店铺来看,天府红今年完成1层和B1层升级,引入更多二次元品牌,目前已聚集Animate、阅文好物、森罗万象等近70家谷店,以及数家三坑服饰、明星周边店铺,二次元相关业态整体约占商场总入驻品牌的7成以上,聚集度较此前进一步提升,可以说是西南地区乃至全国二次元业态规模最大的商业体之一。不过,其也存在着诸如基础硬件设施老旧、管理混乱、产品同质化等问题,一定程度影响了消费体验。

今站众乐商管运营的今站购物中心也分布有几家谷店,包括潮玩星球、次元峡谷、墟弥Goods等,与天府红形成一定的协同效应。

锦江区春熙路商圈是国内最繁荣的商业步行街之一。相关数据显示,2024年,商圈全年客流突破2亿人次,商业营收近千亿元。庞大的客流为春熙路的二次元商业的发展奠定了坚实基础,近年以来商圈内多家商业体完成爆改,有望成为成都新的二次元聚集地。

其中,今年元旦,由成都盈石策划、招商、运营,号称“西南首栋痛楼”的购次元K88开始试营业。成都盈石背后公司是盈石商业管理(上海)有限公司,其在商业地产定位及运营领域有20年经验,曾参与多个知名项目。

购次元K88营业初期便引入三月兽、模玩熊、暴蒙等十余家知名二次元连锁品牌。今年五一,又新增三万院长、未来研究所等近20家品牌,合计品牌超35家。此外,项目还通过互动电子大屏、举办“扩列交友会”、设置“抽卡分享墙”等,进一步深化线下二次元消费的体验丰富度和社交价值。相关数据显示,1.2万㎡的购次元K88开业首月客流突破80万人次(单日客流量突破5万人次),其中90%为15-25岁女性,人均停留时长达2.3小时。

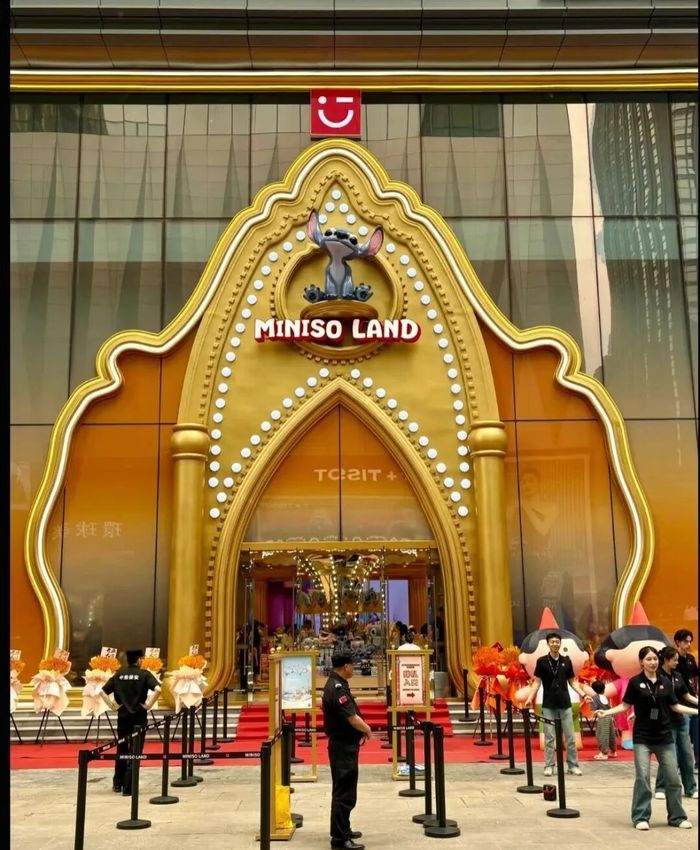

就在购次元K88旁边,名创优品及旗下潮玩品牌TOP TOY也分别在去年年末及今年4月开设了MINISO LAND和TOP TOY潮玩梦工厂这样的顶级店态。其中后者的月流水预估在300万元以上。

在购次元K88另一侧,曾经以化妆品、女装、家具用品为主的群光广场,于今年6月底实现了对B1至2楼的二次元爆改,其与上海堃之会展服务有限公司共同打造了4000㎡的魔幻二次元ACG主题商区,引入各具特色的14家二次元相关店铺。开业期间,群光还举办了知名Coser见面会、随机宅舞、一日店长等活动。不过,商场整体调改力度并不算大,引入的谷店整体知名度不高且较为分散,与商场原有业态及目标客群存在一定的割裂和冲突感,有待进一步招商和优化。

上海堃之会展服务有限公司旗下的魔幻二次元品牌,主要业务包括打造动漫商业基地、大型动漫活动策划营销等,并与“凹凸世界”“洛天依”“初音未来”等IP有合作。除了群光广场外,其今年还在重庆的大都会东方广场、西安的民生百货也打造了魔幻二次元街区,并同样在6-7月开业。

同样位于春熙路的GOGO EGO,早在去年便已改造完成,定位为服务青年人群的“潮流超市”。而二次元文化作为年轻群体核心文化符号之一,与商场客群属性高度契合;加之其已打造的KPOP基地、引入的明星周边店铺,与二次元客群存在较高重合度。因此,商场运营方成都壹购锦兴商业管理有限公司也会定期举办宅舞展演、IP 快闪等二次元主题活动,近期更在积极招商,计划在3&4层引入谷子店、主题餐厅、桌游体验店及谷子集市等业态,进一步丰富二次元消费场景。

成华区的天府国际动漫城由四川旅投集团联合成都成华区政府耗资19.5亿元共同投资打造,并于去年9月末正式投入运营,一度聚集约50家谷店,号称“西南最大动漫综合体”。但好景不长,由于项目选址远离市中心,加之交通不便、区域内业态配套不完善,后续运营力度不足等因素,客流量急剧下降,众多入驻谷店日常收入难以负担房租及运营成本,因而纷纷选择闭店或搬迁。近期,动漫城积极打造“8.8吃谷节”、JHxSEP动漫电竞展等多个活动吸引客流,但制约其发展的核心因素一时难以改变,项目发展前景依然不明。

金牛区的龙湖上城天街是港股上市公司龙湖集团旗下物业项目,2024年财报显示,该商业体建筑面积11.4万㎡,平均出租率97.1%,租金收入1.12亿元。今年5月末,龙湖上城天街引入西南首家奇谷米·次元街区,并于正式开街。项目打造了超2000㎡的沉浸式二次元主题空间,涵盖模玩熊、乌丸屋、快看漫画谷店等十余家二次元零售品牌。同时,商场方面也积极引入顶级IP快闪活动,例如近期便有“灵笼官方线下快闪”“迪士尼疯狂小镇限时快闪”“光与夜之恋黑胶礼盒限时打卡活动”等,进一步提升了对消费者的吸引力。

奇谷米 次元街区背后则是有咖互动集团,该公司成立于2016年,主要布局四大核心业务,包括声优直播互动平台“克拉克拉”、广播剧与有声内容平台“漫播”、谷子社区、O2O平台及次元商业街区“奇谷米”,以及内容创作与艺人经纪机构“紫狐文化”。其中,“奇谷米”街区目前已落地长沙、深圳及成都三市,并计划加快扩张步伐,在西南、西北的重点城市持续推进。

除了上述核心二次元商业外,包括春熙路的晶融汇、火车北站的宏正广场等也有零星几家谷店分布,或积极引入IP快闪、随舞宅舞等短期活动。此外,成都世纪城新国际会展中心、中国西部国际博览城、富力天汇购物广场则会不定期举办不同类型的动漫节展活动,例如今年7月12日到15日举办的第二十届世界线动漫展吸引了20万人次参展。

重庆:二次元商业体大乱斗,谁扛大旗?谁画大饼?

重庆谷子经济同样发达,其谷店数量超200家,排在全国第四,并主要集中于观音桥商圈和解放碑商圈。

其中,世纪金源集团旗下的方圆LIVE位于江北区观音桥商圈,是被最多小红书用户推荐的“重庆二次元圣地”。2023年,该项目顶着“重庆首个二次元商业”光环出道,目前约聚集有33家谷店,包括GOODSLOVE、三月兽、GuGuGuGu、模玩熊等头部二次元品牌。此外,方圆LIVE还积极引入各类IP快闪活动,例如近期便落地有“时光代理人M.O.D周边快闪”“二哈余污联合快闪西南首展”“魔道祖师动画7周年限定快闪”等活动。

实际上,方圆LIVE并非垂直类二次元商业项目。在其5万平方米的商业空间内,还规划了“潮街”“漫街”“喰街”等主题街区,覆盖国潮、汉服、潮玩、运动等多种青年亚文化领域。尽管业态组合更为多元,但其核心策略仍一脉相承:无论是通过沉浸式打卡场景的构建、多元主题活动的打造,还是借助首展、首店等稀缺资源的集聚效应,其核心始终在于对年轻世代情绪价值以及新的线下消费需求的满足。相关数据显示,运营两年来,重庆方圆LIVE的成绩颇为亮眼,日均客流达到8-10万。

离方圆LIVE不到500米的重庆远东城购物中心,其与中潮互娱联手在A馆B2层打造了3000平方米的次元主题特色街区——超次元X9,并于今年1月开启试营业。该空间以“泛次元文化娱乐社交”为理念进行打造,入驻品牌包括潮玩季、FANSGala、魔力玛特、入侵二次元等,整体品牌数量及知名度均一般。不过商场方面的运营颇下功夫,频频围绕相关二次元角色的生日等重大节点,打造生日会、大屏应援、角色痛楼等,提升了场内的二次元氛围与活跃度。

与成都的春熙路商圈一样,作为重庆商业地标和门户的解放碑商圈,可以说是国内国际游客到重庆必逛之地,同样拥有惊人的客流基础。相关数据显示,2023年时解放碑商圈的社零售总额便突破千亿元,成为重庆首个千亿级商圈。今年清明小长假三天,解放碑商圈客流超250万人次,日均超80万人次,堪称超级流量入口。

庞大的客流自然而然也让不少公司动了搞二次元商业的心。今年以来,解放碑商圈内相距不远的多家商业体纷纷进行“二次元爆改”,二次元经济规模增长潜力巨大,正加速迈向未来重庆二次元的聚集中心。

其中,S95超次元中心由重庆复悦荟更名而来,商业体量2.5万方,于今年元旦开启试营业,是解放碑商圈第一个二次元商场。目前,其入驻的二次元品牌约有13家,包括GOODSLOVE、漫魂、漫库、阅文好物、漫序等,不乏一些业内头部品牌的重庆首店,但主要集中于商场1-2楼。

大都会东方广场是重庆首个购物中心,距今已有28年历史。其也与上海堃之会展服务有限公司合作,在4楼打造了魔幻二次元ACG主题空间,并于今年6月21日试营业。该空间规划面积达8000平方米,是成都群光广场的2倍,聚集了16家主题店铺,与群光广场的魔幻二次元空间品牌配置相似。

前身为王府井百货的元界METACOLIN目前也正进行“二次元爆改”,此前曾计划于五一开业,但目前尚未完全装修完成且处仍于招商阶段,或将于今年十一开业。该商业体号称将打造1200平的COS大厅、1000平的二次元赏金中心、1300平的二次元手作工坊、500平的私人影院等不同类型的区域,力图构建包含多元体验的全生态二次元乐园。目前,位于该商业体底层空间的重庆首家MINISO LAND于今年5月正式开业,有望与后续开业的元界METACOLIN形成联动效应。

除了两大商圈外,沙坪坝站的三峡广场商圈的金沙天街和沙美丽都也都几家谷店分布,同时商圈内部近期还有次元巷和次元结界两处正在进行改造中,未来将进一步提升区域二次元商业的浓度。大坪商圈的龙湖时代天街(E馆LG层)、大石坝商圈的悦荟购物中心等也有一定谷子店的聚集,在这里就不一一赘述了。

结语:

总的来说,二次元业态在吸引年轻客群、提振商业项目活力方面具有显著效果,是商业体切入Z&A世代消费市场的重要抓手,这也是为什么不少商业体依然在持续布局。

但该业态的可持续运营高度依赖商圈流量基础、公共交通便捷程度、业态组合的专业性与协调性、以及活动创新力度与运营密度等要素的协同支撑。同时,二次元消费本质上是消费者为“IP情感认同”“圈层归属感”“自我表达需求”付费,并表现出即时消费、冲动消费、社交消费的典型特征。这些特性要求运营方对二次元文化圈层规则和消费者的消费心理要有深入的认知。

尤其是随着头部商业体与新兴玩家纷纷入局,二次元业态早已进入“红海竞争”阶段,产品同质化、场景趋同化、互动形式单一等问题持续加剧,显著抬高了新入局者的市场准入门槛,也对存量项目的精细化运营能力提出更高要求。因而现如今,无论是刚入局的新玩家,还是入早已成为所谓“圣地”的老玩家,面对向来挑剔敏感、敢质疑、敢发声的二次元群体,单纯靠“贴二次元标签”“堆谷子店铺”的粗放引流模式已难以为继。可以说,二次元线下商业的争夺战才真正开始。未来谁将在竞争中占据优势?行业将走向怎样的格局?依然存在巨大的不确定性。

*:not([class*="icon"]):not([class*="fa"]):not([class*="logo"]):not([class*="mi"]):not([class*="code"]):not(i){font-family:PingFang SC,Arial,"Material Icons Extended",stonefont,iknow-qb_share_icons,review-iconfont,mui-act-font,fontAwesome,tm-detail-font,office365icons,MWF-MDL2,global-iconfont,"Bowtie" !important;}[class*="code"]{font-family: Consolas !important}