酒鬼酒业绩持续下滑,品牌转型遇阻

酒鬼酒业绩持续下滑,品牌转型遭遇阻碍,面对市场竞争的加剧和消费者需求的不断变化,酒鬼酒面临着巨大的挑战,尽管公司尝试进行品牌转型,但转型之路并不顺畅,业绩下滑的趋势仍未得到扭转,需要公司深入市场研究,重新定位品牌形象,适应消费者需求,才能走出困境。

今年夏天,酒鬼酒与网红超市胖东来合作的新品“酒鬼 自由爱”走红成为酒业热点。

抛开新品的流量光环,酒鬼酒上半年的业绩依旧难言乐观,营收、净利双降,高端产品下滑明显,市场份额持续收缩。

“自由爱”火了,业绩增长却依然有碍。面对白酒行业的深度调整,酒鬼酒试图通过产品下沉,聚焦大众市场,为业绩增长寻求新的突破点。然而,财务数据却表明,新一轮征程并不容易。

图片来源:酒鬼酒公众号

01 难挡下降趋势

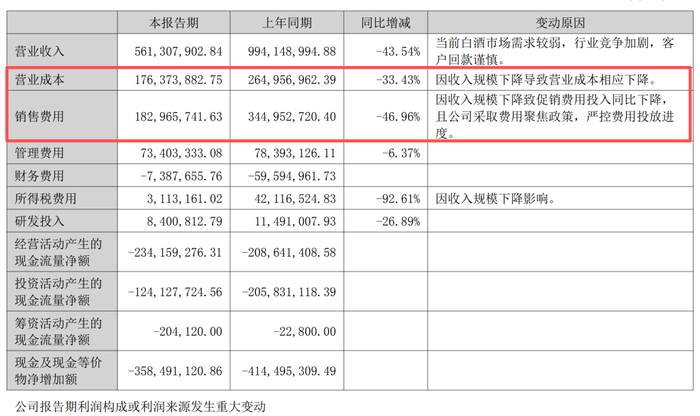

酒鬼酒发布的2025年中报显示,公司上半年营业收入为5.61亿元,同比下降43.54%;净利润为895.5万元,同比下降92.6%。

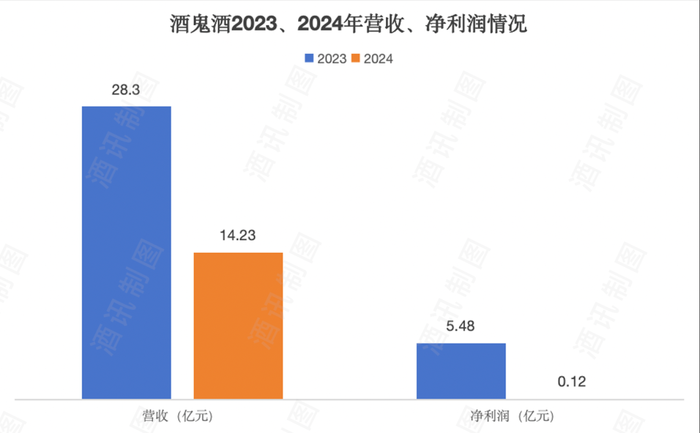

这一业绩延续了过去两年的下滑趋势。数据显示,2023年、2024年公司实现营业收入分别为28.3 亿元、14.23亿元,同比下降30.14%、49.7%;同期实现归属于上市公司股东的净利润分别为5.48 亿元、0.12亿元,同比下降47.77%、97.72%。

图片来源:酒讯制图

从产品结构来看,今年上半年,内参系列继续下降,实现营收1.11亿,同比减少35.81%。此外,酒鬼酒各系列均受到挑战,酒鬼、湘泉和其他系列分别实现营收2.90亿、0.32亿、1.26亿,同比分别减少51.01%、35.87%、28.84%。酒鬼酒的下滑趋势覆盖全产品线。

这也直接导致了公司盈利能力下降。今年上半年,酒鬼酒利润下滑超90%,其中第二季度单季更出现约2300万元的净亏损。公司整体毛利率也从2021年的79.97%逐年下滑至2024年的71.37%,到今年上半年,公司毛利率进一步降至68.73%。

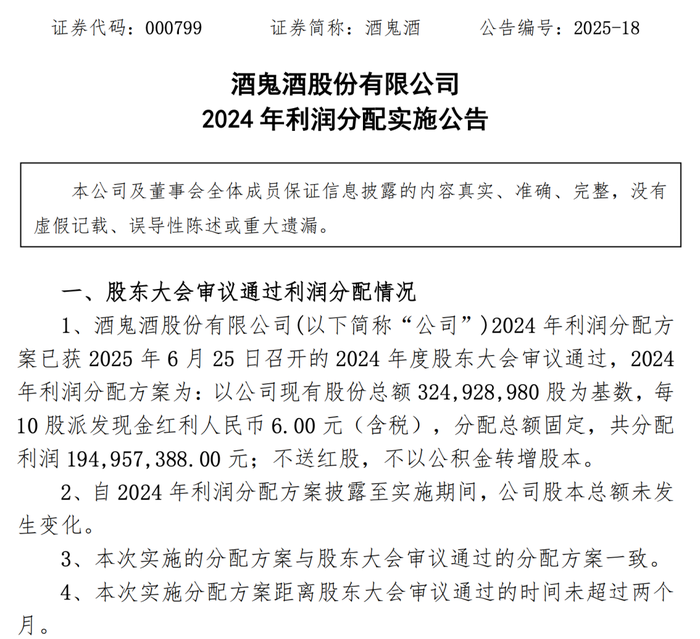

就在业绩持续下滑的同时,酒鬼酒的分红方案引发市场关注。根据此前公告,酒鬼酒推出1.95亿元分红方案,分红总额已超当期归母净利润的15倍。

图片来源:酒鬼酒公告截图

对此,广科战略首席咨询师沈萌指出,业绩和分红没有必然联系,在保证运营流动性的前提下,对未分配利润进行分红合法合规。

这一观点解释了酒鬼酒分红决策的合理性,但市场仍担忧高分红可能影响企业未来发展投入。从现金状况看,今年上半年公司经营活动产生的现金流量净额为-2.34亿元,相较去年同期的-2.09亿元再次下降。

在此情况下,酒鬼酒已经开始实施“节流”策略。2025年上半年,该公司营业成本同比下降33.43%,销售费用同比下降46.96%。酒鬼酒把原因归结为收入下降致促销费用投入同比下降,且采取费用聚焦政策,严控费用投放进度。

图片来源:酒鬼酒2025上半年财报截图

酒讯就上半年经营相关问题询问酒鬼酒方面,截至发稿,对方暂未回复。

02 战略推出新品

白酒市场需求较弱,行业竞争加剧。这一情况,在这两年的财报中被高频提及,同时也是众多酒企用于回应业绩不及预期的主要表述。酒鬼酒半年报亦然。

行业在下雨,企业就有漏雨的风险。此时的酒鬼酒必须行动起来堵上漏洞。

在产品战略上酒鬼酒提出“两低一小”战略,即重点布局低度酒、低端酒和小酒市场,试图通过差异化产品满足多元需求。

4月,酒鬼酒发布了内参·大师酒十五年、酒鬼酒·妙品及红坛30等三款新品,覆盖超高端、高端与次高端价格带,其中定价350+的妙品就是“两低一小”战略载体的一部分,用以承接部分500+价格带的消费降级需求。

图片来源:酒鬼酒公众号

此外,公司还在进行33度、28度、21度、18度等低度产品的准备工作,原计划在今年7月底推出,不过目前尚未有相关消息公开。

“向低”并非酒鬼酒一家之选。千元档失守的背景下,酒企们向次高端、低端进发,一批白酒产品在500元价格带徘徊,另一批则奔赴百元价格带。

低价产品层出不穷,低度小酒也纷至沓来。今年以来,泸州老窖开发28度、16度、6度白酒产品,汾酒提出探索低度化、利口化产品,水井坊尝试推出38度以下产品。

北京酒类流通行业协会秘书长程万松认为,酒鬼酒的产品结构覆盖了高中低端三个市场需求,可以随着市场消费的变化,而随意调整产品结构或企业经营的战略重心,这是企业经营的自由选择。“两低一小”确实有失保守,不太符合酒鬼酒在消费者心智中的定位,或许是企业竞争遇到困难与调整的无奈之举。

如果说“两低一小”是无奈求变,与胖东来合作推出的“酒鬼·自由爱”则是酒鬼酒俯身向低的主动尝试。该产品定价200元,实打实面向大众市场。

从“酒鬼·自由爱”的快节奏也能看出酒鬼酒对这一市场的看重。从2月胖东来创始人于东来率队考察酒鬼酒,到6月于东来在抖音账号揭晓产品包装,再到7月产品相继在胖东来和步步高正式上市,“酒鬼·自由爱”开发进度可谓神速。

图片来源:胖东来小程序截图

同样神速的是产品动销。甫一上市,“酒鬼·自由爱”便开启售罄模式,胖东来部分线下门店连续多日售罄,不少黄牛加价100-150元代购。很快胖东来线下门店收紧限购政策,每人每次购买量从5箱减少至2箱。

销售如此火爆,很大程度上得益于合作伙伴的流量带动。胖东来不仅是一个渠道,也是一个大热概念。

曾经的好想你、东方甄选等“沾”胖东来就涨,酒鬼酒也不例外。自6月29日于东来在抖音透露产品即将面世后,股价还在谷底的酒鬼酒在下一个交易日股价上涨6.98%,截至8月26日,酒鬼酒自于东来宣布合作后股价累计上涨64%。

图片来源:东方财富网截图

对于此次合作,程万松评价道,“酒鬼酒·自由爱”让市场再次看到了酒鬼酒创新求变的意图。业绩增加固然是有,不过酒鬼酒目前最紧要的事情,依然是回溯、聚焦基础市场、核心消费群体,通过区域市场的精耕细作,夯实品牌基础。

03 能否迎来拐点

“酒鬼 自由爱”在上市初期成绩斐然,但市场普遍关注的是,这一热度能否持续转化为长期的销售增长,真正带动酒鬼酒业绩回升。

根据胖东来公开的成本构成,“酒鬼 自由爱”综合成本为168.26 元/瓶,毛利率仅15.87%,远低于酒鬼酒的毛利率水平。这意味着,尽管产品销量可观,但对公司整体盈利能力提升的贡献可能有限。

沈萌表示,“酒鬼 自由爱”是否对业绩产生影响,要看产品销售规模,如果规模不大,则主要是营销意义。

从这个维度来看,“酒鬼 自由爱”更像是一次针对商超渠道的线下营销活动。

实际上,酒鬼酒对线下营销的重视早就写在脸上。在投资者交流会上,酒鬼酒表示将重点围绕升学、婚恋、体育赛事三大主题进行线下营销传播与场景联动。比如,在湖南市场,酒鬼酒开展“扫雷行动”,省内还开展了“馥郁妙宴”“馥郁喜宴”等。

图片来源:酒鬼酒公众号

这些线下营销最终的目的,都是将“酒鬼酒”之名深深扎进当地终端。从新品拓展情况看,酒鬼酒内品、妙品等产品在省内市场的接受度逐渐提升,“酒鬼·自由爱”在省外打出声量,品牌认知度有效提升。

但从上半年酒鬼酒业绩表现来看,还需要更多时间完善市场培育和品牌建设。

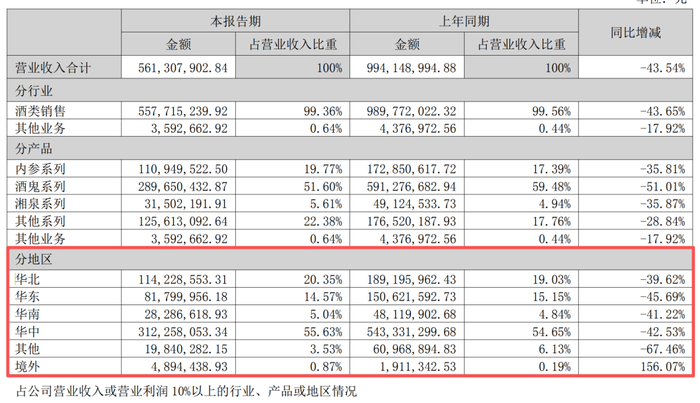

半年报数据显示,今年上半年,酒鬼酒华北实现营收1.14亿,同比减少39.62%;华东实现营收0.82亿,同比减少45.69%;华南实现营收0.28亿,同比减少41.22%;华中实现营收3.12亿,同比减少42.53%;其他实现营收0.20亿,同比减少67.46%。

图片来源:酒鬼酒2025上半年财报截图

“酒鬼酒的下沉,最理想的状态,不是产品结构下沉,而是区域市场下沉。”程万松指出,如果酒鬼酒要下沉产品结构,湘泉系列有强大的市场基础,应该是在50元价位段最早出现的爆款。做好湘泉,可以拓展、夯实消费群体的基数,过去酒鬼酒拓展市场,也会经常用到这一策略。但白酒的品牌营销,必须要用组合拳,尤其是产品结构的组合拳,以满足不同群体的消费需求,或者同一消费群体在不同消费场景的消费选择,从而实现区域市场下沉。

综合来看,酒鬼酒通过产品下沉和市场细分,在大众市场找到了新的增长契机。尤其“酒鬼 自由爱”的成功上市,给酒鬼酒带来了市场关注和品牌曝光,也验证了其在大众价位段产品的市场潜力。但要真正实现业绩的逆转,酒鬼酒还需多方面持续发力,将短期的市场热度转化为长期的竞争优势。