小米AI眼镜引爆“百镜大战” 巨头加速布局

摘要:

2025年初以来,“百镜大战”这个口号被喊了六个多月,小米集团对AI眼镜的预热也持续数月。6月26日,这款定位“面向下一个时代的个人智能设备”的硬件产品终于面世。AI眼镜最早可以追...

摘要:

2025年初以来,“百镜大战”这个口号被喊了六个多月,小米集团对AI眼镜的预热也持续数月。6月26日,这款定位“面向下一个时代的个人智能设备”的硬件产品终于面世。AI眼镜最早可以追... 2025年初以来,“百镜大战”这个口号被喊了六个多月,小米集团对AI眼镜的预热也持续数月。6月26日,这款定位“面向下一个时代的个人智能设备”的硬件产品终于面世。

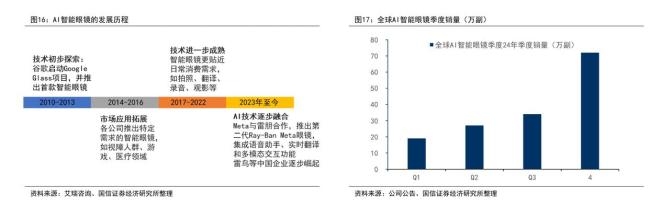

AI眼镜最早可以追溯至2008年立项的爱普生AR眼镜BT-100,2012年Google Project Glass将智能眼镜概念引入大众视野。十余年的发展时间里,AI眼镜从小众产品升级为开始产生规模化产品需求的品类。据Wellsenn XR数据显示,2025年一季度,全球AI智能眼镜销量达到60万台,同比增长达216%,主要由Ray Ban Meta贡献。除了小米,下半年阿里、三星等十几个品牌也将发布新品,Meta预计将在三季度发布多款不同功能和形态的AI智能眼镜。

从技术层面来说,是否具备显示功能是划分AI眼镜过渡阶段与成熟阶段的重要指标。AI眼镜要么主要作为“AI语音眼镜”或“AI拍照眼镜”,提供基础的语音交互和拍照功能;要么逐步演变为“AI+AR眼镜”,深度融合AI大模型,实现更复杂的人机交互和情境感知,可实现虚拟内容与现实场景融合显示的能力,但这也意味着更高的成本代价。

小米AI眼镜是行业从过渡期到成熟期的重要参与方,具备AI语音助手、AI导航等基础功能,还可通过摄像头和传感器实现第一人称视觉和情境感知。如果添加显示功能,可以帮助硬件提升交互效率、增强沉浸感以及拓展应用场景。

然而,成熟期的产品并不好做,“AI+AR”功能需要大量技术积累,包括光学方案、显示技术、传感器精度、算法优化等。以Meta的Orion概念眼镜为例,虽然该产品展示了高FOV(视场角)和轻量化设计,但98克的重量远高于小米的40克,表明产品在光学和显示技术上仍有较大提升空间。

消费习惯也是AI眼镜普及的重要障碍。一位行业从业者指出,如果消费者本身并没有佩戴眼镜的习惯,甚至部分人群特意做了近视手术,即使AI眼镜再好,也不易改变别人的生活习惯。此外,目前AI眼镜使用场景有限、功能可替代性强、使用频次和时长有限的问题也影响了其普及。技术与习惯两方面因素互相影响,未来如果相关技术发展到一定程度,或许会对用户使用习惯带来改变。

在当下的早期阶段,包括小米在内的大厂加入,可以为行业带来更多信心与助力。洛图科技分析师表示,小米的入局将加速市场教育与普及。小米将智能手机领域的生态竞争模式复制到智能眼镜行业,这也将推动华为、苹果、三星等同样拥有生态优势的巨头加快布局。

生态是巨头所具备的竞争优势。Rokid创始人认为,小米有自身的用户定位与用户圈层,AI眼镜不是一个赢家通吃的市场,创业公司选好自己的用户群、做好自己的产品就好。目前不带显示的小米AI眼镜技术路线类似雷朋与Meta的产品路线,对大公司来讲,选择成熟供应链是更高效的方式。

目前,AI眼镜厂商和整个行业的痛点在于没法依托一个强大的生态来做产品使用内容上的支撑。Meta眼镜之所以销量领先,除了硬件,还因为它可以无缝衔接Meta的社媒矩阵,拍摄的影像可以轻松上传到Instagram等平台。小米有“人-车-家”生态,并且还强行与苹果生态兼容,这可能将是小米AI眼镜的竞争优势。

随着大模型接入成本逐步下降,各类AI头戴设备价格将慢慢回落。对于AI音频眼镜而言,其在功能定位和应用场景上与AI耳机存在一定重合,未来可能在这一竞争赛道上直接对决,尤其是千元以下的市场。

此次小米AI眼镜1999元起售,潮电智库董事长表示,销售价格将决定小米AI眼镜的短期销量。但无论Meta还是小米,它们的AI眼镜基本还处于“半玩具、半工具”的发展阶段,工具属性约占30%-40%。