新消费行业正迎来二次“苏醒”

摘要:

新消费似乎有要复苏的迹象,这不是凭空猜测。从去年下半年开始,消费企业扎堆上市。2025年,蜜雪冰城、古茗、沪上阿姨、霸王茶姬陆续在港股与美股上市,当前,还有一大批消费品牌如老乡鸡、...

摘要:

新消费似乎有要复苏的迹象,这不是凭空猜测。从去年下半年开始,消费企业扎堆上市。2025年,蜜雪冰城、古茗、沪上阿姨、霸王茶姬陆续在港股与美股上市,当前,还有一大批消费品牌如老乡鸡、... 新消费似乎有要复苏的迹象,这不是凭空猜测。

从去年下半年开始,消费企业扎堆上市。2025年,蜜雪冰城、古茗、沪上阿姨、霸王茶姬陆续在港股与美股上市,当前,还有一大批消费品牌如老乡鸡、遇见小面、绿茶、鸣鸣很忙、八马茶业、卡游……等待上市。

资本市场的确重燃对消费品牌的偏爱。

统计显示,量贩零食第一股万辰集团的股价上涨超6倍,卫龙、中宠股份、乖宝宠物、泡泡玛特、老铺黄金、蜜雪冰城的股价也如同坐上过山车。去年,泡泡玛特的股价与今年相比整整涨了6倍。

老庙黄金更是“离谱”,不到一年时间涨了20倍。从2015年概念出圈,到2019年开始风生水起,随后一地鸡毛的新消费赛道,或许要在新的一年重生了。

新消费在“假性”复活?

先看过去一年,2024年新消费行业一半海水一半火焰。

从总体表现来看,市场大有复活前兆。统计显示,2024年,多家登陆港股的新消费企业股价表现不俗,Wind数据显示,2024年-2025年一季度末,港交所IPO共86宗,消费股占了22宗,占比达22.6%。

各大企业突飞猛进的股价仿佛让人重新回到2020年之前。但当前的消费行业显然没有从前好混,曾经消费势头如日中天,追求升级成为一代人消费理念时,新品牌的诞生与崛起都显得格外流畅。

甚至衍生出一套固定的逻辑,只要有资本肯入局,消费市场上的鲜花与掌声很大程度上会层出不穷。然而,时至今日,一切都没有从前想象得那么简单。

首先来看资本态度。2024年,消费领域的投资事件与2023年相比虽然没有出现太大落差,品牌数读不完全统计,2024年消费领域共有195起投融资,与2023年的201起融资数量相比,仅相差6起。

但对比2022年的300多起还是有较大差距。更有意思的是,昔日最受资本青睐的餐饮赛道开始失控,总投资只有73起,占比不到4成。2023年时,餐饮投资在消费市场上的占比还是半壁江山。

而上一阶段的品牌陨落大戏在去年也曾上演过,尤其是烘焙类。

继虎头局、墨茉点心局在新消费洪流冲散,2024年12月底,“烘焙第一股”克莉丝汀宣布退市,网红蛋糕品牌“熊猫不走”蛋糕也倒在这一年。数据显示,克莉丝汀在巅峰时代拥有超1000家门店,熊猫不走成立于2017年,曾年营收超过8亿元,在全国25个城市拥有超过110家直营门店,有超过2000万用户,连续两年获评中国十大烘焙品牌。

奶茶行业也一样,虽然蜜雪冰城在资本市场大杀四方,但窄门餐眼数据显示,截至2024年11月12日“奶茶饮品”行业门店总数达41.26万家,近一年门店数减少1.77万家。就连头部品牌看似辉煌无比,但门店也在不断缩减。

那么,新消费赛道到底有没有在复苏,答案当然是有,尤其在这个拉动内需的关键节点。

盘点资本市场上大放异彩的消费企业,基本都与性价比挂钩,典型的如蜜雪冰城、卫龙、还有量贩零食品牌。要么就是年轻人为情绪消费的泡泡玛特、宠物经济、卡游(待上市)。为数不多能与高端相联的或许是老铺黄金。但这背后与黄金疯魔化的增长不无关系。

值得庆幸的是,在2025年这种略显假性的新消费复苏或许还有转圜的余地。数据显示,2025年一季度线下消费热度指数同比增幅达14.2%,生活服务消费复苏显著,仅清明假期文旅搜索热度就飙升4倍。

传统品牌还能吃到红利吗?

一个不容忽视的现象是,尽管蜜雪冰城、泡泡玛特们终于迎来时代红利期,但传统消费品牌似乎并没有因此沾光,特别是白酒、家电这类传统主力消费赛道。

数据显示,2023年之前,白酒业绩还能保持双位数的高增长。但2024年开始,一路下降,去年第一季度、第二季度、第三季度,上市的白酒企业总营收同比增速分别为14.67%、10.64%、0.53%,归母净利润同比增速分别为15.75%、11.76%、2.05%。

具体来看,头部的茅台、五粮液、泸州老窖在第三季度的利润增速也出现下降。直到2025年,白酒市场的元气都没完全恢复,甚至还有进一步降温的可能。据悉,茅台在2025年的主要目标是实现营业总收入较上年度增长9%左右。

9%意味着什么?

要知道自2017年以来,茅台的营收增速目标基本没跌出两位数,10.5%到15%才是常态,而9%是近8年来出现的第一个个位数,也是茅台上市以来,定下的第二低增速目标。

同样的,家电行业也是。奥维云网(AVC)推总数据显示,2025年一季度家电市场(不含3C)零售规模1798亿元,同比仅增长2.1%。就连零食赛道、乳制品赛道乃至整个快消市场都有同样的趋势。

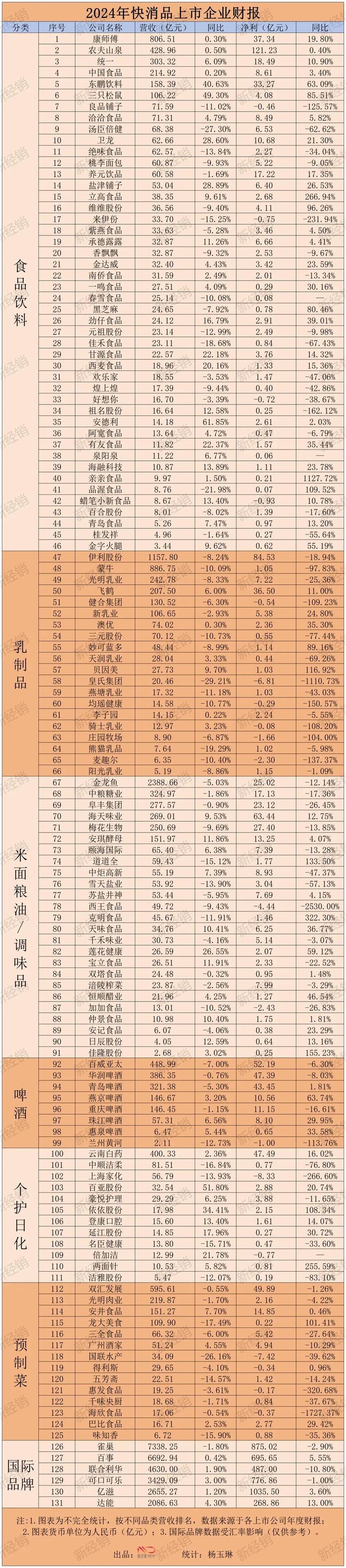

在量贩零食品牌站上资本风口时,好想来、良品铺子、来伊份的业绩则大幅预减,良品铺子净利润同比减少8成以上,面临着较大增长压力。在「新经销」统计的20家乳制品企业中,14家企业2024年营收下滑,15家企业净利润下滑,多半企业营利双降。

需要注意的是,这不是个别现象,放眼全球,传统品牌都没跟上这波消费复苏。

雀巢为首的131家快消品上市公司发布2024年报,68家营收下滑。贝恩全球消费者实验室的最新调查显示,全球50强消费品公司在2024年上半年仅实现1.2%的营收增长,而新锐品牌仅对美国消费品行业增长的贡献率就高达40%。

种种迹象中,传统品牌是不是已经跟不上如今的消费市场了?

从当前的表现来看,这一阶段的资本对品牌的追捧似乎已失去耐心,估值的逻辑不仅开始考虑增量、前景还在关注盈利能力与稳定性。尤其是盈利能力,这是与从前大不相同的一点,过去,一个品牌只要集齐消费声量,即便暂时没有盈利,也会被资本青睐。

典型的例子如奈雪的茶。时至今日,盈利能力成了很重要的一点,加上品牌自带的市场基础与消费者热情,逐渐有了传统品牌争锋的底气。

其次,性价比带动了这一阶段的大部分品牌,但一些传统品牌想向降级风口转型已来不及。如良品铺子,这个昔日定位高端的零食品牌,虽然开始下降品牌调性,但一时半会不仅没有实现企业转型,还因为降价策略压缩了利润空间。

数据显示,2024年,企业实现营业总收入71.59亿元,同比下降11.02%;毛利润为18.71亿元,同比下降16.21%;归属净利润为-0.46亿元,同比下降125.57%;扣非净利润为-7476.14万元,同比下降214.77%。

时至今日,传统品牌还能吃到红利吗?这个问题送到企业面前,自然是不肯罢休,比如茅台就在积极调整,甚至不惜找到张艺兴代言来缓解年轻市场的僵化。当消费市场重振旗鼓,谁也不想被时代抛弃。

2025年,消费赛道继续下沉吗?

不可否认,迎合性价比已经是当前新消费赛道最大的风口,过去一年,几乎各行各业的品牌都在忙着下沉。2025年,这种形势还要继续吗?其实就目前看来,踟蹰在下沉市场中的一部分品牌多少开始犹豫。

在市场范围方面,以县城为首的五环外早已不如之前广阔,典型的例子是蜜雪冰城。

截至2024年,蜜雪冰城在国内的门店数量已达到40510家,其中三线及以下城市门店占比达57.2%,覆盖了全国4900个乡镇,乡镇覆盖率高达72.4%,这种程度的扩张基本接近临界点。

有分析显示,按照目前的开店密度,蜜雪冰城全国门店的上限预计在6到8万家。再扩张下去,单店终端的零售额可能会受到影响,其实蜜雪冰城如今便隐约出现这一隐忧,去年前9个月,公司平均单店终端零售额下降至108万元,低于2023年全年144万元的水平。

另外,县城消费在这两年屡次被捧上神坛,但一番滚烫后,理智的反思也越来越多。

公开资料里,有关于县城真实消费水平揭露的文章、视频甚嚣尘上。《第一批县城加盟商,开始闭店了》提到,在某县城里,德克士、书亦烧仙草等一系列连锁加盟品牌几乎都在关店,连大火的量贩零食店也只能保持微利。

当县城贵妇、县城婆罗门圈起一个升级的消费环境时,真实的五环外其实没有想象中那么美好。比如星巴克一则调研数据显示,来店消费的县城顾客中,有60%是附近工作的公务员和银行员工,30%是周边居民及学校教职工,还有10%是外地游客。

其次,整个消费市场真的对下沉市场用心吗?除了一窝蜂地涌入外,五环外的消费氛围似乎无人在意。

根据中国消费者协会发布的《农村消费环境与相关问题调查报告》结果显示,农村居民经常遇到的产品问题中,三无产品问题占比最高,达到28.9%;其次则是价格虚高、价格不实问题,占比达到27.1%。

然而,如果不继续打马入县,2025年的品牌们还会去往何方?出海或许是个不错的选择,泡泡玛特、蜜雪冰城、名创优品当前在海外的表现都可圈可点。

以泡泡玛特为例,北美地区2025年一季度收入接近2024年全年收入。名创优品也是,2024年海外收入达66.8亿,同比增长42%;海外同店销售增长率同比增长中个位数,优于国内,2025年,名创优品海外市场增长预测为35%-40%。

有意思的是,起起落落的关税战似乎并没有对这些国货造成太大的影响。尤其是泡泡玛特,4月份,关税阴影笼罩全球,摩根士丹利研报仍看好泡泡玛特公司在全球市场的长期潜力,并对其股票予以了“增持”评级。

时至今日,关税大降,泡泡玛特们或许真的要带着整个新消费赛道“霸道回归”了。

*:not([class*="icon"]):not([class*="fa"]):not([class*="logo"]):not([class*="mi"]):not([class*="code"]):not(i){font-family:PingFang SC,Arial,"Material Icons Extended",stonefont,iknow-qb_share_icons,review-iconfont,mui-act-font,fontAwesome,tm-detail-font,office365icons,MWF-MDL2,global-iconfont,"Bowtie" !important;}[class*="code"]{font-family: Consolas !important}