下一个极氪001,要回到吉利里找

摘要:

竞争愈发激烈的新能源红海之上,一场以极氪为中心的风暴正在持续。刚刚结束的五一假期中,极氪内部紧急发布通知,宣布新的高管人事调整;回归工作日的第二天,吉利汽车又发出了在纽交所私有化极...

摘要:

竞争愈发激烈的新能源红海之上,一场以极氪为中心的风暴正在持续。刚刚结束的五一假期中,极氪内部紧急发布通知,宣布新的高管人事调整;回归工作日的第二天,吉利汽车又发出了在纽交所私有化极... 竞争愈发激烈的新能源红海之上,一场以极氪为中心的风暴正在持续。

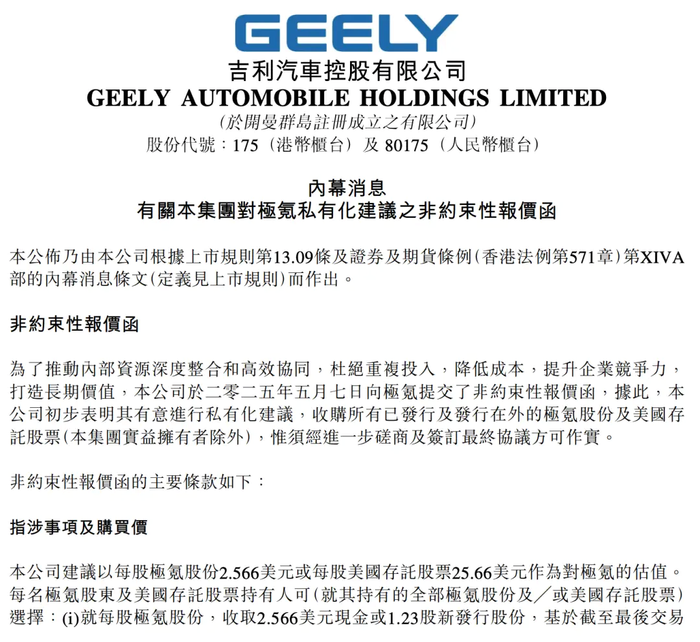

刚刚结束的五一假期中,极氪内部紧急发布通知,宣布新的高管人事调整;回归工作日的第二天,吉利汽车又发出了在纽交所私有化极氪汽车的邀约。

一时之间,各路媒体和坊间消息,层出不穷。其中,「36氪汽车」从知情人士处了解到,极氪的智能座舱团队将合并入吉利集团中央研究院;「汽车公社」则从消息人士处获悉,极氪将在四五线等下沉的空白市场,和低效市场渠道上引入合伙人模式。

2024年9月,吉利董事长李书福提出《台州宣言》,仅仅三个月左右时间,极氪就完成了对领克的闪电式整合,外界普遍以为这场动荡将会进入一段相对稳定期。如今更大的风暴出现,足以见证吉利“内部资源深度整合和高效融合”的决心。

端倪或许可以从今年前四个月的数据统计中发现。公开资料显示,极氪科技集团2025年定下的销量目标为71万台,1-4月完成率仅23.28%,其中极氪品牌目标完成率17.19%(目标32万台);领克品牌目标完成率28.31%(目标39万台)。

虽然领克旗下仍保留了燃油车产品,但极氪略逊一筹的成绩确实不如这个被自己“吞并”的兄弟。高管调整中,曾一手负责领克销售板块的吉利老将林杰,出任极氪品牌国内营销服负责人,也可窥见同门手足间的孰优孰劣。

不过,此次私有化不失为一个目前最优的选择。回归一个吉利后,不分彼此的极氪和领克,或许更能有效地执行“一个向上,一个向宽”的品牌协同战略

来自同门的压力

奇瑞汽车的尹同跃,曾在行业里提出过“多生孩子好打架”的多品牌理念,“造车狂人”李书福也不遑多让。极氪就是2021年由领克内部孵化而来,其首款车型极氪001还曾命名为领克ZERO。

也正是极氪001的一炮走红,让随后独立出来的极氪,承担起整个吉利高端纯电路线的希望。在生产厂房、研发中心、内部贷款等众多金汤匙的喂养下,极氪也不负所望,仅花了三年时间就拿下“最快美股IPO的新势力”头衔。

不过,新能源的东风把汽车市场吹上高空,也搅乱了春水。面对整个行业即将进入淘汰赛的新阶段,吉利集团在《台州宣言》中明确提出了“战略聚焦、战略整合、战略协同、战略稳健、战略人才”五大核心举措进行转型。

为了“理顺股权关系,减少关联交易,消除同业竞争,推动内部资源深度整合和高效融合”,在一系列资本操作下,极氪最终实现了反向控股,二者的品牌则继续相互独立地运营。

事实上,合并前的极氪和领克尽管品牌定位有所不同,但各自旗下的产品系列,在售价上存在交叉,不可避免地引发内部同业竞争的矛盾。同时,双方在研发、架构和销售等多个维度的重复投资和叠加花费,对于集团来说也是不必要的浪费。吉利控股行政总裁桂生悦,曾在一次财报沟通会上承认,“这种局面若持续下去,无疑将损害吉利汽车的整体利益”。

吉利汽车高级副总裁安聪慧也直言,合并后的研发投入预计将减少10%-20%,供应链成本因规模化效应而下降5%-8%,产能利用率提升

3%-5%,同时,行政法务等费用也将降低10%-20%。

然而,现实中放出合并消息的极氪,曾在美股一夜暴跌25%。这当然有二级市场对于大股东套现嫌疑的短期担忧影响,但也侧面反映出外界对于其核心资产所持的偏负面态度。

合并后的长期效果,如今经过四个月的磨合也逐渐显现,可以说初步完成目标却也暴露出新的问题。至少规划中要停止生产的领克燃油车系列,销量占比反而走高,大概率是因为极氪的持续亏损状态,仍离不开这一部分宝贵的现金流。

另外,领克近期所推出的大型插混SUV领克900,一小时大订破1万辆,上市三天大订破3万辆,大有爆款之势。相比之下,极氪的001和007两款主力车型,进入2025年则呈下滑之态。

为了避免同属极氪科技的两个品牌,造成消费者认知混乱,私有化退市后一同回归吉利旗下,反而更利于在维持相互独立的情况下运营,达到品牌协同的效果。

舍近求远的退市

极氪在美股的奇幻之旅仅维持了一年不到。

2024年5月10日,极氪在纽交所挂牌上市,发行价为21美元,首日收盘后大涨至28 美元。但是后续表现却未能如当初“蔚小理”一样持续拉高,反而一直在20-30美元之间来回波动。

与此前极氪合并领克引发暴跌相反,这次私有化的邀约发出后,5月7日极氪美股股价涨11.51%,收盘报25.19美元,不过总市值较上市之时仍缩水了33.97亿美元。持续的低估或许是吉利下定决心让极氪退市的诱因之一。

外界的负面滤镜并非空穴来风。或者说,极氪在上市之初就因吉利的过分“溺爱”带着一丝催熟的味道,让人无法将其与“蔚小理”等新势力摆在同一个天秤上较量。

比如作为车企最重要的固定资产生产线方面,极氪由于一直交给吉利进行代工产生应付账款,截至2024年底固定资产仅有30亿,比例仅占到总资产的不足10%;同一时期蔚来的固定资产规模达到了258 亿,理想和小鹏则分别为221亿和115 亿。

而在车型打造和销售方面,“蔚小理”皆已收获了经典之作和失败案例的经验教训,现金流相对稳定持续。截至2024年底,市场表现最好的理想已经走出了去年MEGA的阴影,账面上现金超1000亿;小鹏也从掉队边缘回归,连续推出多个性价比车型,现金超420亿;即使是坚持大投入换电路线的蔚来,在手现金或等价物也超过了400亿。相较之下,极氪只有90亿左右的现金流水平,显然没能给够二级市场信心。

纵然业内人士对极氪的底蕴和潜力普遍看好,无奈资本市场上有着另一套估值逻辑。再考虑到未来美股市场对于中概股的友好度,或许又要经历一番波折,因此选择退市对于极氪以及吉利来说,虽然有些突然,但也在情理之中。

从拆分、上市,到合并、回归,极氪作为吉利在高端纯电领域的抓手角色,不会发生改变。甚至可以说,这一系列的操作和变动,事实上也都是为了让极氪能够更好地成为吉利旗下一员站稳新能源市场的大将。正如吉利汽车官方所表示的,“由于极氪为面向高端豪华市场的全球豪华电动汽车科技品牌,就本集团而言,全资控股极氪具有重大战略意义。”

回归吉利的极氪,既可以摆脱与领克复杂纠结的关系,又能够不受外界评判负担地充分利用集团内部资源,从而专注于产品打造和市场开拓当中。私有化的大体量资金筹措,即使会对吉利造成短时期内的现金流压力,长远来看也是值得的操作。

成败皆系于爆款变

克莱顿·克里斯坦森所著的《创新者的窘境》一书中,提出“颠覆式创新”这一概念,核心在于打破原有的制度,才能建立起新的规则。放到现实的产品逻辑中,最典型的例子就是乔布斯的“iPhone4时刻”。

极氪001就是这样一种曾在市场上掀起“豪华猎装轿跑”概念的颠覆式创新产品。猎装车身、智能配置、25万起步的门槛,在2021年智能纯电市场尚处萌发的阶段,不仅帮助极氪品牌一战成名,而且相当长一段时期内,稳居在30万元以上新能源销量榜首。

不过,极氪的流量和压力同时存在。一直到2024年,极氪旗下车型的年度销量中极氪001的销量超过10万辆仍占据了近一半比例。而此时的极氪,还拥有极氪007、极氪7X、极氪009、极氪X和极氪MIX众多涵盖了轿车、SUV和MPV的不同车型,复制成功的难度可想而知。

另外,曾经的网红也稍显过气。毕竟市场上针锋相对的直接竞品,如小米SU7、智界S7、小鹏P7+也都兼顾了爆款和性价比的双重属性。今年3月份,极氪001已经从之前爆销状态下的1.4万辆,下滑到仅0.3万辆。

排在极氪001之后的,则是最接近爆款的极氪007。时任极氪CEO的安聪慧曾表示,“在25万级纯电轿车市场,Model 3是卖得最好的产品,市场中还缺少更有实力的产品去跟Model 3竞争,这正是极氪007的目标。”对标特斯拉的野心最终也仅维持了三个月的销量过万。

在其他细分车型领域,极氪打造小众爆款的能力频频获得认可,只是对于整体大盘的贡献有限。这次回归集团内部,很大可能也是吉利在考虑为其卸下包袱,全身心投入到寻找下一个“极氪001”的任务之中。

比如整合后的智能化团队,吉利研究院的新任智能座舱领导人姜军,是原华为自动驾驶COO,另一位有着华为背景的高管陈奇,则被称为“华为自动驾驶”第一人。这样来自技术大厂的研发班底,才能在接下来与小米、小鹏等原生互联网公司的智能化比拼中,不落下风。

而在林杰接管极氪营销服大权后,有消息透露其欲构建“直营为主、合伙人模式为辅”的战略新打法,渗透补强下沉市场,助力渠道发展。此前的极氪一直学习新势力采用直营的“极氪家”模式,在一二线城市的能见度高,却忽略了三四线市场。小鹏汽车也曾在这个打法上栽过跟头,林杰的纠偏想必也会给带来一些正面反馈。

当然,坚实的技术底座是为了给产品体验助力,密布的渠道网络也是需要过硬的产品素质支撑。现在的新能源车市场已经升级为“爆款即生命”的厮杀,与极氪同台竞技的车企和品牌们,不仅要找到下一个属于自己的“极氪001”,还要找到下下一个“极氪001”才行。

参考资料:汽车公社,《独家丨推动极氪渠道变阵,林杰第一个大动作来了》华夏时报,《极氪退市回归,完全并入吉利,专家:这是目前最好的选择》海豚投研,《极氪:上市不到一年,“纯电黑马” 为何选择私有化退市?》36氪Pro,《极氪智能座舱团队被整合,但极氪仍用ZEEKR AI OS座舱系统|36氪独家》