妆械合一风暴再起,巨子生物挑战锦波生物垄断,自然堂推出械字号新品

巨子生物打破锦波生物在美妆领域的垄断,联合自然堂推出首款械字号产品,实现妆械合一的新趋势,这一创新举措再次掀起风暴,引领美妆行业迈向新的里程碑,两大品牌共同探索美妆与科技融合的新境界,为消费者带来更加卓越的产品体验。

10月23日,巨子生物自主研发的“重组I型α1亚型胶原蛋白冻干纤维”获NMPA批准上市。

要知道,此前国内医美领域的重组人源化胶原蛋白三类证均由锦波生物独家持有,巨子生物的此次获批,不仅是自身拿到的首张医美三类证,更标志着胶原蛋白注射市场从独家垄断进入双强竞争阶段,行业格局被重新改写。

《2025医美行业白皮书》显示,自2020年起,医美市场规模以17.4%的年增长率快速扩张,到2025年达到近3700亿规模,医美行业从“小众消费”向“大众健康消费”逐步渗透。

这一持续扩容且消费属性升级的市场态势,恰好为寻求新增长点的美妆行业提供了明确方向。当美妆行业告别传统增长红利,“医美”正成为国货与国际大牌共同瞄准的第二增长曲线。

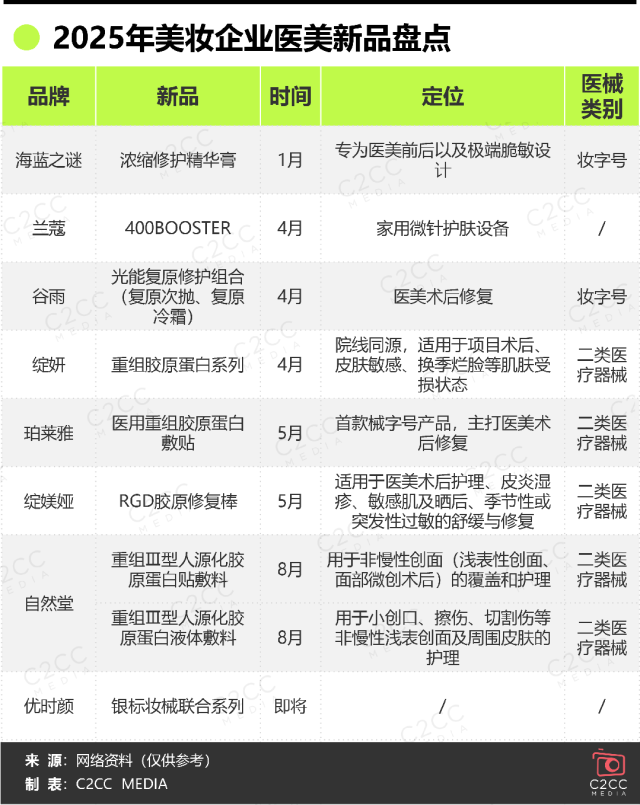

华熙生物4月连获两张械三类证,推出国内首款含麻水光、首款肤质改善动能素;

珀莱雅、自然堂打破“零械字号”记录,针对性推出医美术后修护敷料;

百雀羚一口气发布三大医美子品牌,覆盖注射、修复、仪器全链条;

就连雅诗兰黛、资生堂等国际巨头,也纷纷牵手医疗机构,推出“械妆连用”方案,加速布局医美全周期护理。

如今,妆械合一早已不是停留在宣传页上的噱头,而是化作实实在在的产品落地、资本动作与技术突破。

本文将循着美妆企业的跨界路径、械字号新品的市场特征,拆解这场妆械合一浪潮的发展现状,探寻破局方向。

美妆企业医美跨界逻辑,投资、合作、自研与品牌孵化四策并行

据不完全统计,目前已有超20家国货美妆企业涉足医美布局,且自2025年以来,这一跨界动作不仅没有放缓,反而朝着更深度、更多元的方向推进,形成了一套成熟的破圈路径。

从具体布局路径来看,美妆企业的跨界动作可归纳为三大方向。

第一条路径是“投资布局”,通过资本链接医美产业链核心资源。

1月,上美股份率先出手,投资设立上海朗慕达生物科技有限公司,发展与医美整合的关联业务,为后续产品落地铺路。

2月,丸美生物投资的上海摩漾生物旗下高端产品Aphranel@优法兰正式获得国家药监局(NMPA)批准,取得医疗美容适应症的三类医疗器械注册证(国械注准20253130390)。同时也是国内首张“面部改善”适应症的羟基磷灰石填充剂。

此外,养生堂投资锦波生物入局胶原蛋白赛道、拉芳家化投资肽源生物加码医美布局,也印证了资本赋能已成为品牌快速切入医美领域的主流选择之一。

第二条路径是“战略合作”,以资源互补快速打通临床与市场。

对于希望快速链接医美领域核心技术或临床资源的品牌而言,战略合作是最高效的方式。

例如,优时颜不久前在一次会议上宣布全面进军医美市场时,便将与再生医美明星品牌丽驻兰(REJURAN)战略合作列为关键一步,将前沿注射技术和分区美学引入中国,正式宣告进入医美临床场景。

国际品牌方面,雅诗兰黛集团的动作更具代表性,3月,其与上海嘉会医疗达成战略合作,共同成立“雅诗兰黛集团-嘉会医疗联合临床研究中心”,聚焦医学美容全周期皮肤变化及护理等领域的临床研究。

事实上早在去年,该集团旗下专业皮肤学品牌倩碧就已与嘉会医疗合作,针对性解决光电项目后返黑难题。

第三条路径是“自主研发+资质获取”,以技术沉淀建立核心壁垒。

相较于投资与合作,自主研发更考验企业的技术积累,但也是最能形成差异化竞争力的方式。

除了前文提及的巨子生物成功拿下三类医疗器械注册证,华熙生物也在这一领域连传捷报。4月23日,华熙生物自主研发的“含利多卡因注射用透明质酸钠溶液”获得国家药监局批准(注册证编号:国械注准20253130824),该产品即润百颜·玻玻,是国内首款含麻的械III类水光产品,同时也是首个明确获批用于“改善成人皮肤干燥、肤色暗沉”适应症的合规水光产品。

仅一周后,华熙生物自主研发的润致·缇透(注册证编号:国械注准20253130894)也正式获批III类医疗器械证,成为国内首款明确“肤质改善适应症”的合规动能素,用于面部真皮浅层注射,改善皮肤干燥、暗沉。

除了通过上述方式切入医美产业链,部分企业还选择直接推出独立医美品牌,实现赛道精准卡位。如,百雀羚今年发布的金雀羚、锦雀羚、御雀羚三大医美品牌,便是典型案例。

御雀羚聚焦械二类医美术后特护,金雀羚主攻医美注射再生,锦雀羚则专注医美仪器设备。三大品牌通过注射、修复、仪器的功能互补,形成了完整的诊疗闭环,恰好覆盖消费者从治疗到养护的全周期需求。

国际品牌资生堂也同样推出高端术研品牌RQ PYOLOGY律曜,以“械妆连用”的产品组合提供全周期护理方案。

2025医美新品观察:珀莱雅、自然堂进军械字号

然而,美妆企业布局医美最终要落到产品端,2025年的医美新品发布呈现出明显的节奏特征与市场导向。

从时间上看,新品集中在4月、5月、8月,其中Q2是绝对核心发布期。这一节奏或与医美项目的消费周期呼应,如春季医美项目后修复需求上涨,企业通过集中上新抢占市场热度。

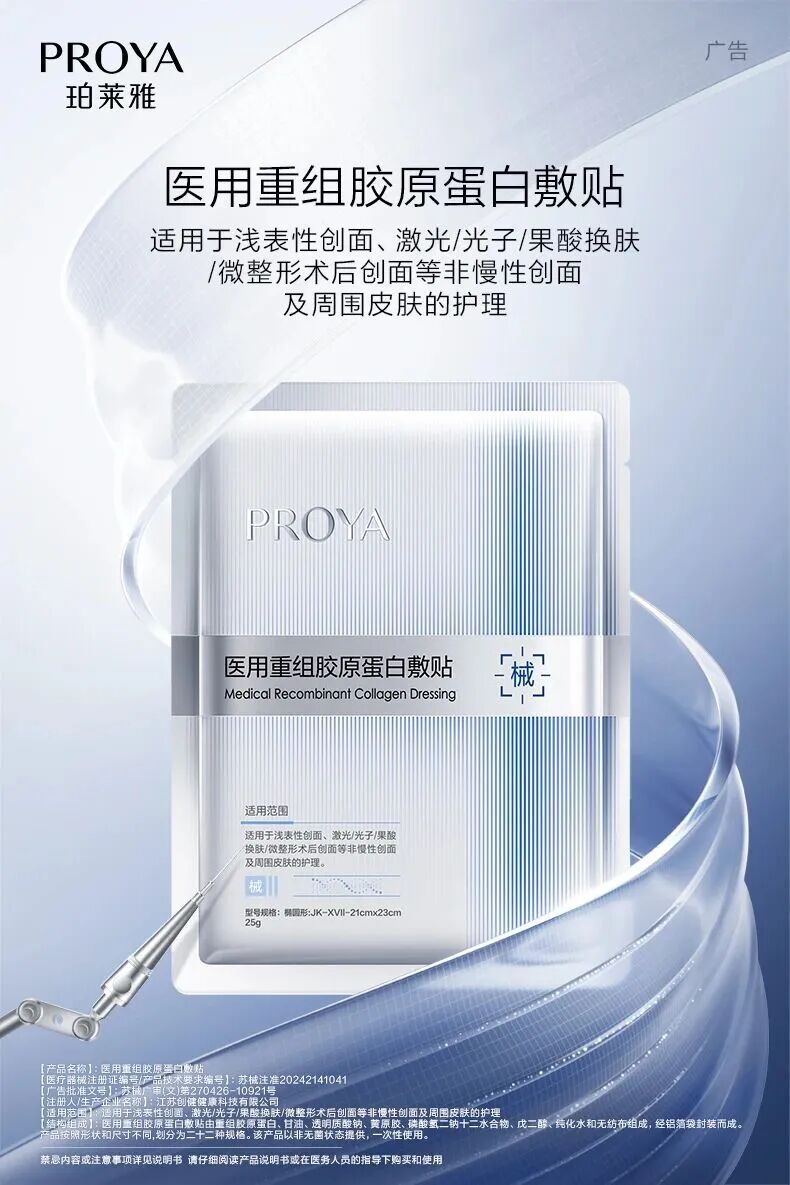

在众多新品中,珀莱雅与自然堂的动作尤为亮眼,二者均是首次推出械字号产品,标志着更多传统美妆品牌正式入局专业医美护理领域。

珀莱雅的医用重组胶原蛋白敷贴,精准抓住了医美术后正常肌肤也可能爆发敏感的痛点,不仅采用专利XVI型重组胶原,宣称“100%人体肌肤同源,深入基底促愈韧屏障”,还搭配专研医用亲肤膜布,采用药用级纯化水制作,强调“6大无添加”,适用范围覆盖浅表性创面、激光/光子/果酸换肤/微整形术后创面等非慢性创面及周围皮肤的护理,完美契合术后修护的“安全、温和、高效”需求。

8月,自然堂则一次性推出两款械字号新品,重组III型人源化胶原蛋白贴敷料与重组III型人源化胶原蛋白液体敷料。

前者主打非慢性创面覆盖,尤其针对面部微创术后(如光电、微针)的泛红、敏感问题;后者则聚焦小创口、擦伤护理,通过维持湿性愈合环境促进组织再生。两款产品虽形态不同,但均瞄准“医美术后修护”这一核心场景,形成了产品互补。

从整体格局来看,国内美妆企业对“械字号”的布局已形成一定规模,华熙生物、巨子生物、贝泰妮等头部企业早已深耕多年,珀莱雅、自然堂等传统美妆品牌加速跟进,即使是谷雨、优时颜这类暂未推出械字号产品的品牌,也在布局医美修复、抗老相关产品,为后续切入妆械联合赛道铺垫。

从热闹到理性,妆械合一赛道呈现隐忧

尽管2025年美妆企业跨界医美的热潮让妆械合一的赛道显得格外热闹,从资本布局到新品落地,企业的探索路径看似多元且成熟,但当我们穿透表面的增长数据,会发现行业深层仍潜藏着诸多待解的困境。

其中最突出的,莫过于三类医疗器械这一高门槛赛道的参与度不足。从前两部分的案例可见,目前真正手握NMPA三类医疗器械注册证的企业屈指可数,美妆企业推出的械字号产品多为“二类医疗器械”。

根据公开资料显示,医疗器械根据风险等级分为三类。

一类医疗器械 风险最低,不需要太复杂的技术支持,通常只需提交备案资料即可 。

二类医疗器械 风险稍高,需要进行一定的安全性和有效性验证,需要通过国家药监部门的审查,并获得注册证书 。

三类医疗器械的审批程序最为严格,需要进行临床试验等多个环节,审批时间较长。

因此,三类证的稀缺并非偶然,其背后是长达数年的研发周期、数亿元的资金投入,以及对临床数据、生产标准的严苛要求,这对于习惯了美妆产品快周转、轻研发模式的企业而言,无疑是一道难以快速跨越的鸿沟。

而这种稀缺性也导致行业产品结构出现失衡,多数企业扎堆布局术后修护类二类敷料赛道,产品功能高度集中于“舒缓”“保湿”,同质化问题突出,而真正能切入医美核心治疗环节的三类产品极为稀缺,企业难以构建差异化技术壁垒。更值得关注的是,当前企业多聚焦“医美术后修护”单一场景,对术前防护、术中辅助等医美全周期需求的覆盖明显不足。

这进一步延伸出产业链整合能力不足的问题。部分企业选择以资本为纽带切入医美,如养生堂投资锦波生物、拉芳家化投资肽源生物,这种模式虽能快速获取技术或产品资源,但也容易陷入资源依赖的困境。

这类企业对投资标的核心技术缺乏掌控权,后续产品迭代、配方优化难以自主把控,一旦合作出现变动,企业的医美布局便可能陷入被动。

与此同时,市场定位的趋同与消费者教育的滞后,也让妆械合一的价值未能充分释放。更关键的是,消费者对“械字号”的分级认知仍不清晰,很多人混淆二类与三类医疗器械的适用场景、功效边界,将二类敷料等同于“医美专用”,这种认知偏差不仅影响消费决策,也进一步限制了产品价值的精准传递。

这种认知模糊与市场定位同质化的双重制约,直接反映在了产品销量上。笔者查询线上平台数据发现,即便是绽媄娅、珀莱雅、自然堂等有品牌基础的企业,其械字号新品在双11大促流量加持下,淘宝官方旗舰店销量也多集中在100 +,未能形成规模效应。

不过,这些困境并非行业发展的绊脚石,反而可能成为推动妆械合一向更高质量进阶的催化剂。

对于美妆企业而言,想要在医美赛道真正立足,需跳出短期逐利的思维,沉下心突破核心技术壁垒。唯有如此,妆械合一才能真正从企业破圈的选择升级为驱动美妆与医美行业深度融合的核心力量,推动整个行业从数量增长转向价值创造。