百年巨头出售85亿元大众彩妆业务,面临断臂求生困境?

百年巨头出售价值85亿元的彩妆业务,引发市场热议,此举被解读为巨头在面临市场竞争压力下的“断臂求生”,此次出售是否意味着巨头战略转型或寻求新的发展路径,尚待进一步观察,此举将对公司未来发展产生深远影响。

近日,百年美妆巨头科蒂集团(Coty)正式宣布,对旗下规模达12亿美元(约85.43 亿元)的大众彩妆部门启动全面战略评估,合作、资产剥离、分拆等方案均在考量范围内。

此次评估涉及的品牌,均为消费者熟知的大众彩妆代表——封面女郎(CoverGirl)、凯莉美妆(Kylie Cosmetics)、蜜丝佛陀(Max Factor)、芮谜(Rimmel)与莎莉汉森(Sally Hansen)。

尽管科蒂尚未公布具体时间表,但在2025财年业绩承压的背景下,市场普遍将此次战略调整视为其自救的关键一步。

大众彩妆成“拖油瓶”,亏损600%倒逼战略收缩

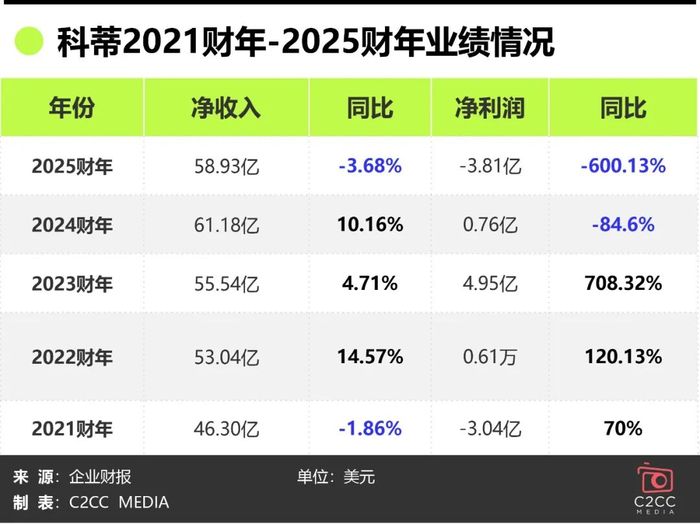

业绩数据,是此次科蒂战略转向的最直接动因。

根据其2025财年(2024年7月1日-2025年6月30日)财报,科蒂全年净收入58.93亿美元,同比下降4%,净亏损更是达到3.81亿美元,而上年同期仍实现7620万美元盈利,亏损幅度同比扩大超600%。

这份成绩单中,大众美妆部门的表现尤为刺眼:全年净收入20.73亿美元,同比下滑8%,成为拖累科蒂业绩的“重灾区”。

进一步拆解大众美妆部门的困境,其问题更显突出:

1.大众彩妆业务受双重冲击持续低迷:一方面美国市场需求疲软,另一方面消费者偏好向高端化转移,导致业务已连续四个季度下滑,第四季度跌幅更是扩大至12%;

2.护肤业务同样承压:科蒂为此计提2.128亿美元资产减值,这一数据直接印证了欧美市场的结构性压力。

与之形成鲜明对比的是科蒂的香水业务,作为集团的压舱石,其全年销售额占比超60%,且各价位段全面开花:高端香水增长2%、大众香水增长8%、超高端香水增长9%,成为集团唯一的利润增长点。即便在表现相对稳定的高端美妆部门,也需依靠香水业务的增长抵消彩妆与护肤的疲软,才勉强维持住1%的同比跌幅。

事实上,大众彩妆线的疲软并非短期问题。近年来,消费需求愈发多元,国货大众品牌凭借高性价比与快速迭代的优势抢占市场,科蒂旗下封面女郎、蜜丝佛陀、芮谜等大众彩妆品牌逐渐失去竞争优势,且从往年财报来看,这些品牌对业绩增长的贡献本就有限。

在此背景下,剥离表现不佳的大众彩妆线、聚焦高端美容与香水业务,成为科蒂缓解业绩压力、优化利润结构的必然选择。

授权之困:GUCCI敲响警钟,“中介模式”脆弱性凸显

如果说大众彩妆的拖累是科蒂的外忧,那么核心授权品牌的不确定性则是其内患。

科蒂旗下虽手握50多个香水和美妆品牌,但多数并非自有,而是依赖授权代理模式运营。这种模式曾帮助科蒂快速切入高端市场,其中GUCCI美妆业务更是成为集团重要收入来源。

然而,随着奢侈品集团纷纷寻求自主运营美妆业务,科蒂的授权护城河正逐渐崩塌。目前,开云集团(GUCCI母公司)已率先收回Bottega Veneta等品牌的美妆授权,而GUCCI美妆授权协议也将在2028年到期,科蒂极有可能失去这一“靠山”。

无独有偶,国内香水代理龙头颖通控股的遭遇,更直观地暴露了授权代理模式的致命短板。尽管颖通手握爱马仕、梵克雅宝等72个国际大牌代理权,2025年营收达20.83亿元,且香水品类占比超80%,但99%的收入依赖外部授权的模式,让其时刻面临失权即失收的风险。

2022年,因某核心奢侈品牌终止合作,颖通收入骤降25.5%;截至2025年,其62.3%的品牌授权协议将在3年内到期,22个关键授权甚至不足1年,业绩雪崩的隐患始终存在。

国际奢侈品巨头的战略调整,进一步加剧了授权模式的危机。历峰集团终止Dunhill与Inter Parfums的授权协议,LVMH集团不断强化自有美妆部门的运营能力,越来越多的奢侈品品牌意识到,美妆业务不仅是收入来源,更是品牌形象延伸的重要载体。

当品牌方纷纷“收回权柄”,依赖授权的企业如同失去根基的浮萍,随时可能被行业浪潮打翻。

美妆行业“两端挤压”加剧,品牌所有权成护城河

科蒂的困境并非个例,而是美妆行业深层变革的缩影。

当前,行业价值正加速向两端集中:一端是拥有强大品牌力的高端产品,凭借稀缺性、文化属性和情感价值,牢牢占据高净值消费者市场;另一端则是具备极致性价比和快速反应能力的国货品牌,通过精准捕捉年轻消费者需求、灵活调整产品策略,在大众市场快速崛起。而夹在中间的传统大众品牌,既缺乏高端品牌的溢价能力,又没有国货品牌的成本优势和迭代速度,生存空间被不断挤压。

资本市场的估值逻辑也随之改变。过去,企业的短期收入和规模是重要考量指标,渠道控制力强的代理企业更受青睐;如今,投资者更看重商业模式的可持续性,品牌所有权和用户连接能力成为关键。

颖通控股上市首日破发,科蒂市值持续低迷,都印证了“中介模式”已失去资本市场的信任。相反,拥有自有品牌矩阵的欧莱雅、资生堂等国际集团,以及凭借差异化定位崛起的国货品牌如花西子、珀莱雅,更能获得资本的认可。

在此背景下,科蒂的业务战略正进一步聚焦,以高端香水为核心,依托这一强势品类拉动集团整体增长;同时,未来将针对平价定位、互补性强且利润空间丰厚的香水喷雾品类加大推新力度,预计未来12个月内将有十余个品牌落地新品,例如adidas、Bruno Banani等香水品牌将推出新品。此外,科蒂还表示,未来护肤仍是重点,将稳步发展这一业务,但保持对投资水平的警惕。

从1904年创立至今,科蒂见证了全球美妆行业的百年变迁,此次从规模扩张到利润聚焦、从大众彩妆到高端香水的战略转向,既是应对市场压力的被动调整,更是主动拥抱行业变革的选择。对于这家百年企业而言,未来的关键不仅在于能否顺利剥离低效资产、巩固香水霸主地位,更在于能否在高端化、科技化、个性化的行业新趋势中,找到中国等关键市场的增长密码。

科蒂的转型,亦是传统美妆巨头在下行周期中集体困境的缩影。当行业告别野蛮生长,如何在变革中找准核心优势、实现价值重构,成为所有玩家的必答题。