IgA肾病市场月销5亿,蓝海市场呈现泛红态势

IgA肾病市场呈现蓝海趋势,月销售额达到5亿,这一市场成为业界关注的焦点,预示着该领域存在巨大的发展潜力和市场前景,在肾病治疗领域,IgA肾病的治疗需求不断增长,推动了市场的扩张,随着更多相关药物的研发上市,未来IgA肾病市场有望继续扩大,为相关行业带来更大的商业机遇。

10多款新药即将涌入IgA肾病治疗市场。

就在刚过去的8月,云顶新耀IgA肾病治疗核心产品耐赋康实现发货超13万瓶,单月销售收入达5.20亿元。与此同时,诺华的阿曲生坦和伊普可泮分别在8月和9月在国内获批用于IgA肾病,大冢制药的斯贝利单抗也在9月申请上市。荣昌生物也宣布泰它西普用于治疗IgA肾病的国内3期临床研究达到主要终点,将尽快申请上市。

一时之间,过去相对冷清的IgA治疗市场异常热闹。

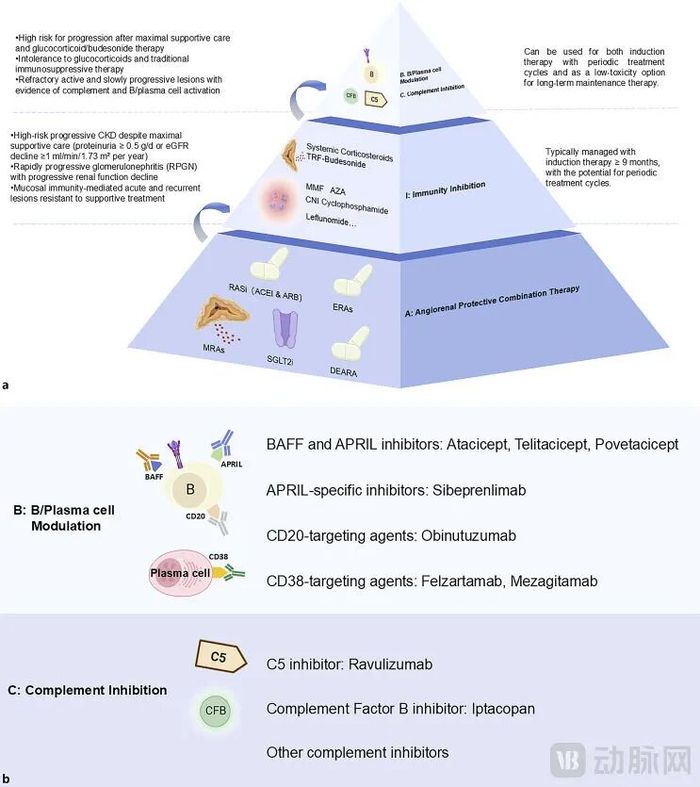

之所以冷清,在于IgA肾病的发病机制尚未完全明了,长久以来IgA肾病治疗方案有着“对症不治因”的问题,仅能延缓病情,无法阻止肾功能持续恶化。目前,IgA肾病发病机制的主流观点为“四重打击学说”,也有研究团队提出了“AIBC精准治疗框架”,即肾血管保护(Angiorenal protection)、免疫抑制(Immunity inhibition)、B细胞/浆细胞调节(B-cell/plasma-cell modulation)以及补体抑制(Complement inhibition)。

IgA肾病的AIBC精准治疗框架,图源PMC11968098

如今,随着多条管线的研发撞线,这些技术路径都已开花结果,只是IgA肾病治疗这一刚突显商业潜力的蓝海市场也隐隐有泛红的态势。

精准卡位打造月销5亿的爆款单品

IgA肾病治疗赛道诞生爆款单品,吸引巨头加速入局。

走免疫抑制路线的云顶新耀耐赋康,作为全球首个IgA肾病对因治疗药物继2021年被FDA批准上市后,于2023年底被国家药监局批准上市。凭借在中国IgA肾病患者群体中有效延缓肾功能衰退达66%,延缓疾病进展至透析或肾移植的时间达12.8年的临床效果,在2024年被纳入KDIGO 2024临床实践指南(公开审查草案)。

耐赋康上市后快速放量,在2024年H1就取得1.67亿的销售成绩,2025年1月1日正式纳入医保目录后,2025H1同比增长83%达3.03亿元。期间更是一度供不应求,在8月恢复供应后,单月累计实现发货超13万瓶、销售破5亿元,是国内肾病治疗领域当之无愧的爆款单品。

云顶新耀预计在2025H2,耐赋康将被正式纳入KDIGO新版IgA肾病指南和中国首部IgA肾病指南推荐用药,因此,2025年耐赋康的销售目标被定在12亿~14亿元;2026年凭借Gd-IgA1检测试剂构建诊疗一体闭环,预计实现耐赋康24亿~26亿元的销售目标。

耐赋康的临床大规模应用,不仅改变了IgA肾病的治疗模式,也为慢性肾病治疗市场带来了新的变革。

首先是治疗理念的升级,从“对症控制”转向“对因干预”,推动行业研发方向的聚焦;其次是重塑了市场,由于IgA肾病治疗药物竞争尚处于蓝海市场,耐赋康凭借先发优势迅速占据了市场份额,然而,这也吸引了大量企业参与布局,未来几年将形成“耐赋康+新生物制剂”的竞争局面。

IgA肾病药物迎来竞争又互补的时代

耐赋康的好日子才刚开始,竞争者就已出现。

动作最快的诺华,旗下阿曲生坦和伊普可泮分别于8月和9月分别获批用于IgA肾病治疗,也是国内继耐赋康之后,第二和第三款获批的药物。虽然它们之间有着竞争关系,但也有着互补联用的可能,三者的获批也标志着国内IgA肾病治疗正在进入一个崭新时代。

阿曲生坦于2025年4月和8月分别在美国和中国获批上市,它是国内首个获批治疗IgA肾病的非免疫性疗法,也是国内首个且目前仅有的针对该适应症的高选择性内皮素A(ETA)受体拮抗剂。和没在国内上市的司帕生坦一样,走的是肾血管保护路线,这也是一款有望重塑IgA肾病治疗格局的新药。

在阿曲生坦临床AFFINITY研究中,患者的24小时尿蛋白肌酐比值(24h UPCR)在治疗6周时就明显下降了38.2%,到12周时降低了48.4%,并且效果一直持续到52周,仍然保持在45.4%的水平。也就是说阿曲生坦不仅起效快,而且效果持久。

关键性3期临床ALIGN研究数据显示,主要疗效终点36周蛋白尿变化UPCR较基线降低36.1%(95% CI:-44.6,-26.4;P