瑞幸单季盈利12.5亿:外卖大战中为何它没亏钱

瑞幸咖啡在竞争激烈的外卖市场中实现了单季盈利12.5亿的业绩,这得益于其独特的商业模式和策略,尽管市场竞争激烈,瑞幸却通过精准定位、优化供应链管理和提升服务质量等方式,成功吸引了大量消费者,其外卖业务的强劲表现证明了其在市场中的稳健地位和良好口碑,瑞幸的成功经验值得其他企业借鉴。

7月30日,瑞幸咖啡交出了一份“四个季度以来最高增速”的成绩单。

现制饮品旺季加持下,其经营业绩全面爆发,第二季度财报核心数据印证了这一势头,过去一个季度公司总收入达123.6亿元,同比大增47.1%;Non-Gaap净利润12.5亿元,同比增长43.6%。

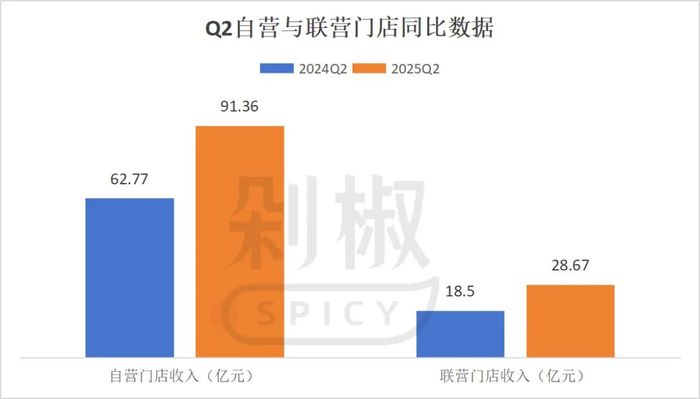

这份增长由自营与联营门店双线发力,数据显示,自营门店收入91.36亿元,同比增长45.6%,同店销售增长率实现13.4%的双位数增长,联营门店收入也同比增长55.0%,达到28.67亿元。

将瑞幸的这份成绩单置于行业背景下审视,其领先优势已非“追赶”,而是“领跑”了中国咖啡市场的新格局。

以星巴克中国为例,其同期净收入7.9亿美元,约56.8亿元人民币,尚不足瑞幸的一半,同店销售额增长仅2%,远低于瑞幸的13.4%。

即便放到更广泛的饮品市场,瑞幸的规模优势也十分明显,单季141.79亿元的GMV已经超过沪上阿姨2024年全年107.36亿元的GMV规模,相当于霸王茶姬2024年295亿元GMV的近一半、古茗2024年223.97亿元GMV的63%。

“本次外卖平台的补贴活动一定程度给我们聚焦规模增长的竞争策略创造了相对有利的外部环境。从二季度运营数据看,无论是用户拉新、沉睡用户唤醒、还是活跃用户提频,我们都看到了积极正向的表现”,瑞幸咖啡联合创始人、首席执行官郭谨一直言。

管理层的这一判断,在用户数据中得到直接印证,二季度新增交易客户超2870万,月均交易客户数同比增长32%至近9170万,不仅刷新历史纪录,更推动累计交易客户数突破3.8亿。

不少人将瑞幸增长归因于外卖大战,但这一解释显然过于简单,若仅凭外卖战就能胜出,为何在同一水平的竞争中,其他品牌难以做到如此程度?

事实上,瑞幸的增长逻辑远比表面所见更复杂。其多项利润数据的稳健表现,表明其在外卖大战中并未陷入流量换利润的困境;同时,规模效应带来了明显的经营杠杆,营业利润达17亿元,同比增长62%,营业利率进一步提升至13.8%。

瑞幸Q2的表现,无疑为咖啡茶饮行业提供了一个规模与利润平衡的样本,但将时间轴拉长,几个核心问题仍待解答:

其一,外卖平台补贴退潮后,依赖流量红利的增长能否持续?

其二,自营加速扩张下,管理半径拉长是否会导致品控稀释?

其三,当品牌从“9.9元”转向“价值竞争”,瑞幸能否支撑客单价的持续提升?

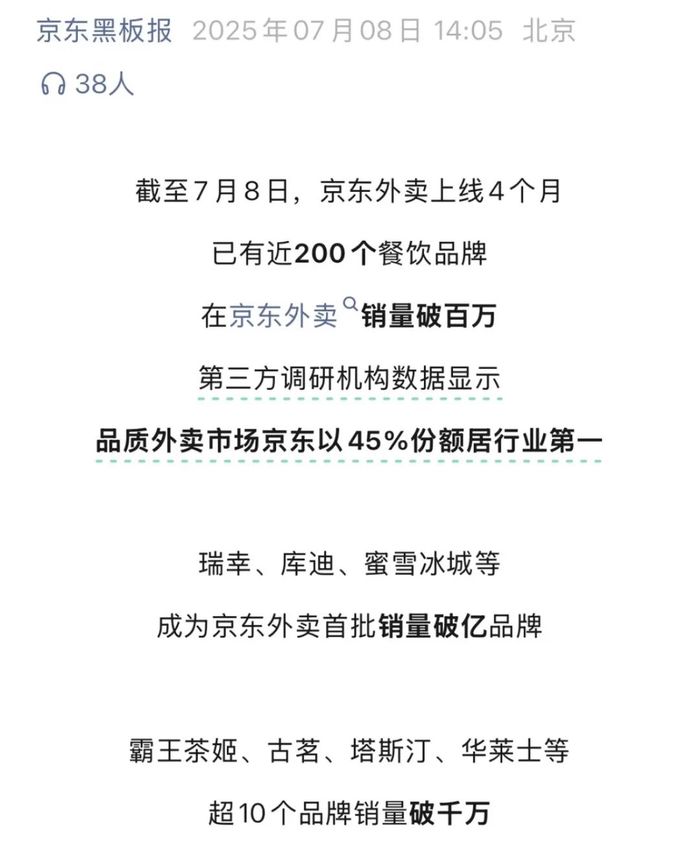

今年茶饮市场的竞争逻辑被彻底改写,京东、淘宝、美团三大平台掀起的外卖商战,成了左右品牌格局的核心变量。

当“百亿补贴”瞄准出餐快、标准化高、毛利率可观的奶茶咖啡品类,这场流量争夺战便与品牌增长深度绑定,京东战报显示,瑞幸、库迪、蜜雪冰城上线4个月内便成为首批销量破亿的品牌。

显然,外卖大战与品牌增长有所关联,二季度数据显示,外卖订单占比超30%,较此前的17%大幅提升,流量红利的渗透已显而易见。

但细究第二季度的战局便会发现,在这场流量狂欢中,瑞幸并非最耀眼的主角。

据饿了么平台数据,“淘宝闪购”频道全量上线24小时内,库迪咖啡销量迅速攀升至平台咖啡类目首位,单日订单量较平日激增近10倍,在库迪调整价格的冲击下,幸运咖、古茗等品牌补贴后的价格区间也拉低至5元左右,瑞幸大多还停留在7元以上。

转战京东平台,库迪的表现同样激进,3.9 元、4.9元配送到家的低价直接掀起消费热潮,短短一个多月内,其总销量便突破三千万单,不少加盟商直言“日单量翻番不止”。

库迪咖啡首席策略官李颖波也明确表示,6月初库迪在京东平台的销量已突破1亿单,成为该平台首个单量破亿的品牌,“库迪在公司层面是赚钱的,联营商的门店大部分也都盈利。”

需要明确的是,这种盈利式增长的关键,在于品牌的“被动承接” ,平台为冲击单量、抢占市场份额,往往主动承担补贴成本,品牌几乎无需自掏腰包。

瑞幸的数据印证了这一点,第二季度数据显示,其投向第三方外卖渠道的营销费用仅5.9亿元,同比增长37%,但显著低于上一季度的52.4%和去年同期的42.5%。

不过成本端也出现了新的变化,截至6月30日,单季度配送费用从去年同期的6.1亿元增至16.7亿元,同比大增175.1%,这意味着,外卖单量激增虽未消耗过多营销费用,却推高了履约成本。

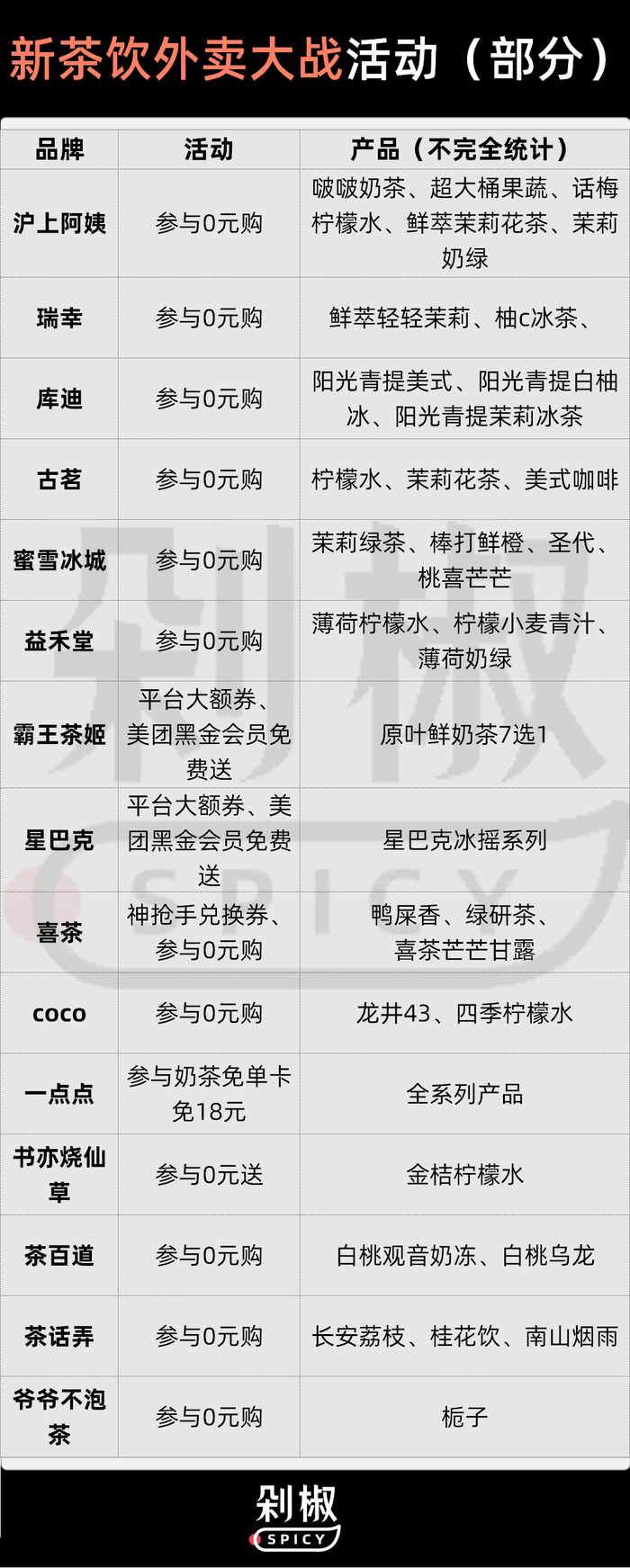

而拉长时间线,从剁椒Spicy汇总的第三季度茶饮品牌的外卖大战参与程度来看(“外卖大战”已烧掉250亿,谁赚到钱了?),瑞幸、库迪与古茗均加入了“0元购”阵营,但三者的参战策略存在区隔。

瑞幸的参与力度相对克制,纳入活动的产品仅1-3款,集中在鲜萃轻轻茉莉、柚C冰茶等基础款,且未将爆款或高毛利产品纳入补贴范围;而库迪与古茗则投入更多,不仅活动产品数量远超瑞幸,覆盖品类也更广泛,更倾向通过高频次补贴抢占流量入口。

相较于成本压力,更棘手的是品牌定位的“倒退”。库迪本就锚定低价高杯量策略,补贴只是其影响力扩张的放大器;而瑞幸花三年时间将客单价从9.9元提升至15元,好不容易挽回部分品牌心智,却因这场大战被平台重新拽回低价战场。

另一方面,真正的外卖大战从7月才全面打响,因此其对瑞幸利润的实质性影响,预计要到第三季度才会完全显现。

从当前态势看,瑞幸在这场流量争夺战中保持了积极参与度,尤其在美团“0元购”等平台活动中表现活跃,这种高强度参与也暗藏风险,利润表现仍需警惕价格战与外卖补贴带来的边际压力,若履约成本随订单量激增而持续高企,可能对三季度利润率形成考验。

不过,瑞幸管理层对继续打价格战也表现出决心。

2025年初,CFO安静曾明确,全年平均单杯售价将与2024年持平,计划通过新品提升客单价、成熟门店带动杯量恢复同店增长,这意味着“以价换量”仍是核心策略,而内部精细化运营与供应链规模效应,则成为对冲成本压力的关键。

财报的另一重看点,是瑞幸的开店速度。

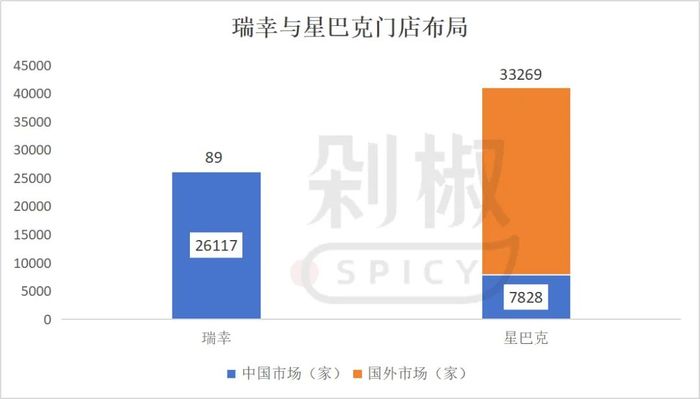

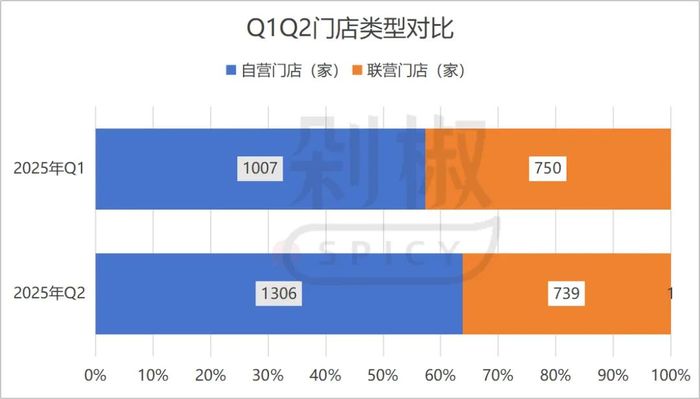

2025年第二季度,瑞幸净新增门店2109家,相当于日均新增23家,超过今年第一季度(一季度净新增1757家,其中中国市场净增1743家,含香港地区5家)。截至二季度末,其门店总数已突破26206家,在咖啡品牌中,规模稳居全球第二,仅次于星巴克。

但比单纯的数量增长更值得关注的,是门店结构的深层调整,尽管两季度总开店数差距不大,二季度的扩张重心却明显向自营门店倾斜。

中国市场净增的2085家门店中,自营门店达1306家,联营门店仅739家;而一季度的数据为自营1007家、联营750家。这种对比显示,瑞幸在二季度显著加快了自营门店的扩张节奏,自营新增占比从一季度的57.8%提升至62.6%。

这种策略倾斜并非偶然,行业规律显示,当品牌对单店盈利能力充满底气时,往往会倾向扩大自营比例以强化对终端的绝对控制权。瑞幸的表现恰好印证了这一点,其自营门店同店销售增长率达13.4%,较一季度的8.1%进一步提升。

与此同时,联营模式的爆发力同样不容忽视。第二季度,瑞幸联营门店收入同比增长55%,不仅远超2024年同期的24.5%,增速甚至超过了直营业务同比增长的45.6%,可见加盟模式对下沉市场具有渗透力之外,也折射出品牌在低线城市的吸引力正在持续增强。

这种策略调整的深意显而易见,自营门店更易执行标准化运营,把控从新品上架速度到促销节奏的统一,且利润留存能力更优,而联营模式则承担着下沉市场渗透的“轻骑兵”角色,凭借灵活的加盟机制快速覆盖低线城市。

也正是这一组合拳,让瑞幸在规模扩张中保持了罕见的盈利韧性。从财务数据来看,瑞幸二季度Non-Gaap净利率稳定在11.3%,这意味着,瑞幸的扩张并非赔本赚吆喝,而是建立在单店盈利模型持续优化的基础上。

更重要的是,这一数据标志着品牌成功从2024年同店销售负增长的低迷期走出,实现了强劲复苏,同时也有力地证明了“加密开店”策略对老店业绩的冲击正逐渐缓解。

然而,当前瑞幸国内扩张的隐忧已经显现。

一方面,值得担忧的是,瑞幸单季新增超2000家门店的节奏,是否已触碰部分区域市场的饱和红线?另一方面,2024年,瑞幸就曾因部分城市门店密度过高,出现同店销售额下滑的情况,如今加速直营门店管理半径持续拉长的背景下,一旦扩张速度超越管理边界,品控稀释的风险可能随之加剧。

这对依赖“标准化”构建核心竞争力的瑞幸而言,无疑是更需要警惕的潜在危机。

实际上,支撑瑞幸增长的远不止外卖流量的短期红利。

在产品端,瑞幸选择以季节为锚点主动破局。5月开启的“百卡冰咖季”中,品牌既对橙C美式等经典爆款进行配方升级,又精准推出羽衣轻体果蔬茶、长安的荔枝系列,以及夏日西瓜冷萃、冻冻生椰拿铁等新品,形成“经典款迭代+季节限定”的产品矩阵。

市场反馈印证了这一策略的有效性,数据显示,羽衣轻体果蔬茶上线两周销量便突破1120万杯,成为夏季现象级单品;轻乳茶、柠檬茶等茶饮品类持续拉动杯量增长,而橙C美式等经典款则如同“基本盘”,贡献着稳定的流水。

尽管瑞幸打造现象级大爆品的能力较以往有所弱化,尚未出现能比肩生椰拿铁的扛鼎之作,但一定程度上,多个单品形成的产品矩阵,反而构建起更均衡的增长结构。

营销层面,瑞幸延续了“IP联名狂魔”的打法,但节奏较以往有所调整。

数据显示,2024年瑞幸IP联名37次,而2025年上半年,这一数字已经降为9次,甚至不足去年联名数量的四分之一,频次明显放缓。

但单次联名的爆发力依然突出,上半年其密集联动多邻国、《长安的荔枝》、海绵宝宝等多个高辨识度 IP,推出的主题周边屡屡售罄。例如6月与《长安的荔枝》联名时,通过“长安的荔枝冻冻”“长安的荔枝冰萃”两款新品搭配古风周边,首周销量便达850万杯。

不过,这种动作也引发争议,业内人士向剁椒透露,财报发布前的密集联名,难免带有短期冲业绩的痕迹,甚至被解读为“数据修饰”的刻意操作。

相比之下,成本端的优化堪称最扎实的亮点。6月,瑞幸第四座烘焙工厂在厦门正式动工,该项目投产后,瑞幸年咖啡烘焙总产能将跃升至15.5万吨,创下中国咖啡行业最大烘焙产能规模。

规模效应的直接体现是成本摊薄,原材料成本占总净收入的比例从去年同期的40%降至37%,让瑞幸在价格战中保留了关键的利润缓冲空间。

但当下,瑞幸的海外业务仍是需要突破的短板,仍处于亏损状态。

财报显示,二季度瑞幸国际市场新增门店24 家,总数达89家,其中美国两家试营业门店落地纽约,标志着国际化战略迈出关键一步。

此前剁椒Spicy就分析过茶饮品牌出海的布局(新茶饮决战美国:喜茶100万美金开LAB、霸王瞄准比佛利、瑞幸2美元搅局),从具体打法看,瑞幸延续了国内的低价逻辑,以2-3美元的冰美式切入美国市场,与星巴克6美元的价格带形成错位竞争,首家门店选址纽约东村,前十家店均采用直营模式以确保标准化落地。

“美国市场拥有成熟的咖啡消费文化,瑞幸当前仍处在早期探索阶段,因此战略上将稳扎稳打,重点验证美国消费者对品牌定位、数字化点单流程、产品组合及定价策略的接受度,逐步建立瑞幸独特的价值主张和客户。”

正如管理层在财报电话会上强调,海外市场需达到一定规模才能复制国内盈利模式,目前全球化仍处于初级阶段,未来将 “稳步拓展、因地制宜”。